מעמדו של חשבון בנק הרשום ע"ש בני הזוג

הרב מלכא דוד

הרב וידאל חיים

תיק 1381290/2

התובע: פלוני

נגד

הנתבעת: פלונית (ע"י ב"כ עו"ד ניר כחלון)

פסק דין

הצדדים התגרשו בהתאם להסכם שנחתם ואושר, אך נותר נושא אחד שלא הוסדר בהסכמה בהסכם הגירושין, ולאחר שמיעת טענות הצדדים וסיכומי הטענות – להלן פסק הדין.

מאחר ונחלקו הדעות בין הדיינים בפסק דין זה, להלן דעת כל אחד מהדיינים, בלא זיהוי שמו כמתחייב עפ"י השו"ע חו"מ סי' יט.

דעת דיין א'

בהסכם הגירושין נכתב כדלהלן:

"ג. הצדדים מסכימים בזאת כי חלוקת הרכוש ואיזון המשאבים יוסדרו בהתאם להוראות החוק ולצורך כך ימונה אקטואר לעריכת דו"ח אקטוארי לאיזון משאבים מיום הנישואין 15.8.2011 עד למועד הפירוד 10.6.2019.

ד. מעמדו של סכום הכסף שנכנס לחשבון המשותף בסך 109,600 ש"ח אינו מוסדר בהסכם הנוכחי ותינתן פסיקה בנפרד. כמו כן נושא מזונות הקטינים אינו מוסדר בהסכם הנוכחי ויידון וייפסק בנפרד על ידי בית הדין".

בהיעדר הסכמה אודות סך 109,600 שקל הנזכרים, להלן פסק הדין.

בסיכומי טענות הנתבעת נכתב:

"עת נישאו הצדדים פתחו הם חשבון בנק משותף, אליו הופקדו מלוא משאביהם, והם בחרו לשתף המשאבים, לרבות מתנות החתונה למשל.

האיש טוען כי העביר לחשבון סך 109,600 ₪.

במסגרת הדיון הסביר האיש כי הכניס את הכסף לאחר הנישואין, לשם המשפחה.

ברור כי כוונת האיש מצביעה על שיתוף ועל רצון לשתף הכסף.

האיש העביר מחשבון בנק הרשום על שמו לחשבון בנק משותף, ואף הסביר את כוונתו, לא יכולה להיות כוונת שיתוף גדולה יותר.

לאורך השנים פעם אחר פעם עבר הכסף מהעו"ש לפק"מ, כאשר בפק"מ מופקדים גם כספים שנתקבלו כמתנה מהחתונה של הצדדים.

גם לגרסתו של האיש, מעולם לא הפריד את הכספים ששייכים רק לו בפק"מ נפרד."

לטענת האשה, הרישום של חשבון הבנק כחשבון משותף קובע את השיתוף, ואילו האיש מבקש לדחות טענה זו.

עומדת בפנינו השאלה העקרונית, אודות סכומי כסף שאחד מבני הזוג הכניס לחשבון המשותף, ואין חולק שקודם הפקדתו הוא שייך לאותו בן זוג, האם בעצם הפקדתו לחשבון המשותף, הכסף הפך להיות משותף.

בפסק דין שכתב הגאון רבי אברהם אטלס זצ"ל אב"ד חיפה (בפסק דין מבית הדין בחיפה בתיק 5199/מח הובא בספר משפטיך ליעקב ח"ד עמ' תקל"ב), נקבע שכסף הנכנס לחשבון משותף, אינו מקבל מעמד של רכוש משותף עקב הכנסתו לחשבון זה, וכתב בפסק הדין הנזכר:

"כשם שבעל פותח חשבון משותף על שמו וע"ש אשתו וכל משכורתו והכנסותיו הוא מכניס לחשבון המשותף היעלה על הדעת לומר שמחצית הכסף הנמצא בחשבון המשותף שייך לאשה והוא מעניק לאשתו כל חודש מחצית מהכנסותיו מתנה, בודאי שלא יאמר כן, אלא יאמר שזו דרך של חיים משותפים".

וכן בספר משפט הכתובה (להגרא"ח בר שלום שליט"א) חלק ג' עמ' רט, כתב בהערות:

"אמנם נראה פשוט שפתיחת חשבון בנק משותף על שם שניהם אינו כמו רישום בטאבו, וכל כסף שהופקד שם שייך לבעליו ולא הופך להיות שייך לשניהם שווה בשווה, דרישום בעלי חשבון הוא רק החלטה של בעל החשבון מול הבנק מי יהיה מורשה לביצוע פעולות בחשבון, אבל אין בכך כל הוראה מיהו בעל הממון. אפשר מבחינת הבנק (עכ"פ לפני חוק הלבנת הון) שכל צד יקח בעת הגירושין את כספו. משא"כ רישום בטאבו שפירושו מבחינת החוק מיהו בעל הנכס".

להלן נבסס קביעה זו, ונברר את השאלה עקרונית, אודות סכום כסף המתקבל אצל אחד מבני הזוג, בירושה או בדרך אחרת, ולאחר שנקבע שבטרם ההפקדה סכום זה היה שייך לאותו בן הזוג בלבד, וסכום הכסף הופקד על ידו בחשבון בנק משותף לשני בני הזוג, ויש לברר האם בכך הפך לרכוש משותף, בגין הימצאו בחשבון המשותף.

עלינו לקבוע: כיצד יוגדר חשבון הבנק, בין חשבון בנק של אדם אחד ובין חשבון משותף, וכיצד יש להתייחס להפקדת סכומי הכסף בחשבון, מאחר שאין בחשבון כסף מזומן, אלא ההליך מתנהל ברישום זכויות וחובות.

נקדים את הדבר הידוע והברור. כלל יסוד: בהעברת רכוש או זכויות ממון, חייבים להתקיים שני יסודות, האחד: הרצון והכוונה להקנות, והשני: ההליך התקיים באמצעות מעשה קנין או התחייבות, המועילים עפ"י גדרי הקניינים וההתחייבויות הקבועים בהלכה.

אין די ברצון ובכוונה לקניין בלבד, על כן שנינו (ב"מ דף י' ע"א) שהרואה את המציאה ונפל עליה אינו זוכה בה, למרות רצונו הברור לזכות במציאה, מאחר שבפועל לא נעשה קנין המועיל. וכן ברמב"ם פ"א ממכירה ה"א, ההלכה הראשונה בהלכות קניינים:

"המקח אינו נקנה בדברים, ואפילו העידו עליהם עדים".

וכן בחדושי הריטב"א עמ"ס מסכת קידושין דף כה עמוד ב כתב:

"הוי יודע שכל מקום שאמרו חכמים שאין קנין מן הקנינים קונה אף על פי שפירש המוכר והלוקח שיקנה בו אינו קונה, והרי הוא כאילו אמר שיקנה באמירה בעלמא שאינו קונה, ולא אמרו בגמרא ואי פריש פריש אלא בכסף בקרקעות שדינו לקנות, אלא דבמקום דכותבים את השטר לא סמכא דעתייהו עד שיכתוב השטר, ולפיכך אם פירש שיקנה בכסף וסמכא דעתיה בהכי קונה כדינו, אבל כשאומר שיקנה במסירה במקום שדינו במשיכה או בהגבהה לאו כל הימנו".

גם כשנעשה מעשה קנין המועיל, אינו קונה אלא כשהמוכר רוצה להקנות והקונה מבקש לקנות, ורצון זה הינו עניין יסודי במעשה המקח או ההתחייבות.

ידועים דברי החזון איש חו"מ סי' כב, שכתב:

"כלל גדול יהיה לך בקנינים, דעיקר הקנין הוא שיגמור בלבו להקנות הדבר לחבירו וחבירו יסמוך דעתו עליו, ויש דברים שקים להו לחז"ל שבדבור בעלמא גומר בלבו להקנות לחברו. ויש שאינו גומר בלבו רק ע"י הקנינים המפורשים מן התורה או מחז"ל, ודוק היטב והפוך בה דכולה בה, דוק בש"ס ופוסקים ותמצא כן, וזכורני שדברים אלה כתב הגאון ר' אלעזר משה מפינסק [ז"ל] בהסכמתו לשסי"ם דווילנה הנדפס במסכת ב"ב, ודוק בדבריו כי נכונים הם מאד".

על כן ביחס לחשבון המשותף בין בני זוג, שבו הופקד סכום כסף על ידי אחד מבעלי החשבון, עלינו לברר שהתקיימו שני היסודות, קיים רצון להקנות ולקבוע את הסכום המופקד, ככסף השייך לשני בעלי החשבון בחלקים שווים, וכי הרצון בא לידי מימוש בקנין המועיל.

ביחס למעשה הקנין בהפקדת כסף לחשבון בנק, עיין בספר שו"ת מנחת אשר חלק א' סי' ק"י שהביא מדברי הרב השואל שהסתפק האם כסף שהופקד על ידי אדם אחר לחשבון בנק, מזכה את בעל החשבון מכח ההלכה של קנין חצר, ובתשובתו דן הגאון הרב אשר וייס שליט"א האם כסף דמיוני נקנה בחצר דמיונית בקנין חצר. ובתחילת דבריו נטה לומר:

"ואפשר גם דאכן מהני מדין חצר, דכשם שממון שיש בו ממש נקנה על ידי חצר ממשית, גם כסף דמיוני נקנה על ידי חצר דמיונית".

אך גם לו יהי שנקבל חידוש מרחיק לכת זה, עדיין בכל מקרה לגופו יש לוודא שהיתה כוונה להקנות את הסכום המופקד בחשבון הבנק לבעל החשבון השני, ולהלן נרחיב בנקודה זו.

אך ביסוד דבריו, הדבר רחוק ביותר לחדש חידוש כזה בגדרי קנין חצר, חידוש שאין לו יסוד בש"ס ופוסקים, ולקבוע ביחס לחשבון הבנק, את פרטי ההלכות הידועות ביחס לקנין חצר השותפים, כגון את מש"כ בקצות החושן סי' רס וסי' קע"ו סק"א ובנתיבות סי' קע"ו סק"ב בהלכה זו של קנין חצר השותפין, ואין כאן המקום להאריך בזה, מאחר שהדבר פשוט וברור שאין לדון חשבון בנק כחצר של בעל החשבון. גם בתשובת מנחת אשר הנזכרת כתב:

"נראה דעיקר הלכה זו טעם אחר יש בה, והוא מדין סיטומתא, שכל מנהגי הממון וכל הסכמי הממון שבין אדם לחבירו שנתקבלו אצל כלל הציבור, תקפים מדין סיטומתא, וכך פשוט דכסף המופקד לחשבון הבנק של יחיד או של מוסד, הרי אלו שלו, אף שבדרכי הקניינים אין בזה קנין מסוים... נראה ברור דבכל הנוגע לחשן המשפט, יש לנו להתייחס לחשבון בנק כקניינו של האדם לכל דבר, והכסף המונח בחשבונו הו"ל ככסף המונח בביתו. ואין זה מדינא דמלכותא בלבד, אלא משום דכך הוא מציאות הדברים".

עד כאן מדבריו.

לפי דרכו עדיין יש לדון האם סכום כסף המופקד בחשבון משותף ייחשב כמונח בביתם של בני הזוג, ולדון האם בכך הפך לרכוש משותף, כל עוד לא התברר שזו היתה כוונת המפקיד.

אך לאחר העיון, נראה שהגדרת הדברים היא כפי שיבואר:

מעמדו של חשבון הבנק ומערכת היחסים שבין הבנק ללקוח בעל החשבון, היא כדלהלן: בעת שנפתח חשבון בנק, נכרת הסכם בין הבנק ללקוח, לפיו, הלקוח רשאי להפקיד כסף בחשבון, והסכום המופקד מקבל מעמד של הלוואה שהלקוח מלווה לבנק בתנאים שהוסכמו ביניהם. וכן להיפך, כשהלקוח חורג ומושך סכומי כסף שכבר אינן מצויים בחשבון הבנק, ומכניס את החשבון ליתרה שלילית, בכך מתקיים הליך של הלוואה שהלקוח לווה מהבנק את סכום הכסף שמשך, בתנאים שהוסכמו מראש. ככל ששני לקוחות רשומים בחשבון הבנק ולשניהם זכות חתימה, השותפות מבטאת את הזכות של שניהם לפעול בחשבון בדרך הנזכרת, וכי פעילותו של האחד יכולה לחייב או לזכות את השני, ביחס לבנק.

התוקף למעמדו של בעל החשבון כלווה או כמלווה, הינו מכח מנהג המדינה לתת מעמד לפתיחת חשבון הבנק ולחתימה על המסמכים הנדרשים באותה עת, כהסכמי הלוואה רבים ביחס לכל פעולה שתיעשה בחשבון עד לסגירתו.

וראיתי בתשובת מהר"ם שיק חלק יו"ד סי' קנח שכתב לברר שאלת איסור ריבית בכסף המופקד בחשבון בנק, וביסוד דבריו העלה שבחשבון בנק קיימים הסכמי הלוואה בלבד, ולהלן קטעים מדבריו:

"לפי הנראה לכל בעלי השותפות הלוה כל אחד ואחד את ממונו לכלל החברה וכל א' וא' הוא מלוה ולוה שהוא מלוה מעותיו ומשעבדו לכל החברה להוציאם עפ"י התקנות שלהם וכן אחרים מלווין לו והמעות והחפצים הנמצאים שם הם משועבדים לכל בני החברה... וכיון שביררנו שכל בעלי השותפות הם רק כמלוין ולווין א"כ אפילו אם עדיין המעות בעין מה שהניחו הא קי"ל דמלוה להוצאה נתנה ואינה בעין ולדעת הרמב"ן ר"פ שור שנגח ד' וה' מקרי מלוה דבר שלב"ל אבל בוודאי גם לדידי' לא מקרי שלו וברשותו ותוס' כ' בב"ב דף ע"ו ע"ב בד"ה קני וכו' דאין יכול להקדיש אפילו מדרבנן... וא"כ כיון דבנידון הנ"ל גוף הממון של הבעלים אינו בעין, אלא דכל מה שבשפארקאסס"ע (הממון שבקופת הבנק) הוא משועבד להם, וא"כ לא מבעי' לרבא דקי"ל כוותי' בפסחים דף ל"א דמכאן ולהבא הוא גובה בוודאי אינו שלו ולא מקרי כסף ישראל אפי' לענין חמץ דתליא בלא ימצא וכ"ש ברבית ואפי' נימא כמ"ש הפנ"י שם דבאפותיקי מפורש איכ"ל [=איכא למימר] דגם רבא מודה לאביי דלמפרע גובה ועניני השפארקאס"ע הוי כאפותיקי מפורש באמת דברי הפנ"י גופי' קשים לי שהם נגד הש"ע באו"ח סי' רמ"ו סעי' ה' דמבואר דאפילו באפותיקי מפורש לא אמרינן דהוי כשלו".

ובספר פתחי חושן חלק ו' פ"א הערה ה' כתב:

"ועייין שו"ת תשורת ש"י בדין שותפים בבנק שרצו לצרף עוד שותף, וכתב שם שאפילו נתן מעות אינו מועיל, דמעות הבנק אינם נקנים, וגם רוב מעות הבנק מושקעים בהלוואות בשטר ואינם נקנים אלא בכתיבה ומסירה עיי"ש".

וכן בספר ברית יהודה על הלכות ריבית פרק ב' הערה יב, כתב:

"נראה עוד במי שקיבל הלואה מבנק ועדיין לא הגיעו מעות לידו אלא הועבר לזכותו בחשבון באותו בנק, שעדיין אין כאן המתנת מעות כל זמן שלא משך מהחשבון את סכום ההלואה, ונראה שאין הזיכוי בחשבון נחשב כנתינה אלא כעין הרשאה לקבל כסף וממילא אין הרבית המשתלמת לתקופה זו נחשבת לרבית האסורה".

בהתאם לאמור, אין כל סכום כסף הנכנס לחצרו של בעל החשבון או בעלי החשבון, או לביתו, אלא הסכמי הלוואה בין שני הצדדים, הבנק ובעל החשבון. על כן בחשבון המשותף לשני בני זוג כשאחד מבני הזוג מפקיד בחשבון סכום כסף, הצד המפקיד הופך למלווה, והבנק חייב להחזיר למלווה את סכום הכסף בתנאים שהוסכמו.

לבעל החשבון השני קיימת הרשאה למשיכת סכומי כסף, ההרשאה היא לפעול ביושר מול בעל החשבון השני, אך הדבר ברור שהבנק אינו מוצא לנכון להתערב במערכת היחסים שבין שני בעלי החשבון, ואין זה מעניינו להיכנס לכך, מאחר שכך הוסכם מראש. אך בהיעדר הסכם בין בעלי החשבון, בינם לבין עצמם, שכל סכום המופקד בחשבון ייחשב כרכוש משותף, אין יסוד להגדירו כרכוש משותף.

אינו דומה לרישום בטאבו, שבו רישום זה בהגדרתו מבטא בעלות, כפי שנקבע בסעיף 125 (א) לחוק המקרקעין תשכ"ט – 1969:

"רישום בפנקסים לגבי מקרקעין מוסדרים יהווה ראיה חותכת לתכנו".

אך אין הוראה דומה ביחס לרישום חשבון בנק. פקודת הבנקאות 1941 מסדירה את מערכת היחסים שבין הבנק לבעל החשבון ואינה קובעת הוראה דומה כמו שנקבע בסעיף 125 הנזכר. בפקודה זו אף קיימת הוראה אודות מעמדו של חשבון משותף לאחר פטירת אחד מבעלי החשבון, ונקבע שהסיכום המוקדם עם בעל החשבון תקף גם לאחר פטירתו. וכמפורט בסעיף 13א לפקודת הבנקאות כדלהלן:

"קיבל תאגיד בנקאי כספים, ניירות ערך או מסמכים סחירים אחרים בחשבון משותף שלגביו הותנה עם התאגיד הבנקאי, כי בפטירת אחד מבעלי החשבון יהיה בעל החשבון הנותר בחיים, או מי שפועל מכוחו כדין, זכאי להמשיך לעשות פעולות בחשבון האמור, יעמוד התנאי בתקפו, לענין היחסים שבין התאגיד הבנקאי לבין בעלי החשבון, גם לאחר הפטירה".

דהיינו ניתן מעמד מחייב להסכם בין הבנק לבעל החשבון, אפילו ביחס לתקופה שלאחר פטירתו, אך אין בפקודת הבנקאות או בהסכם שבין הבנק לבעל החשבון לקבוע דבר ביחס למערכת היחסים הרכושית שבין בעלי החשבון. וכי על כן ביחס למערכת יחסים זו אין להתייחס לחשבון משותף אלא כאמור, דהיינו הרשאה של שני בעלי החשבון לפעול בחשבון, הא ותו לא, ואין יסוד לקבוע שותפות בסכומי הכסף שהופקדו על ידי אחד מהם, כשקודם להפקדה היה ברור שהכסף אינו אלא של המפקיד בלבד. ואין לאחד מהם הזכות למשוך כסף של השני בניגוד להסכמתו.

מערכת יחסי הממון שבין הבנק ללקוחות ובינם לבין עצמם, הוגדה משפטית בבית המשפט העליון בתיק 679/76 שבו נכתב:

"עלינו לברר תחילה מה אפיו ומה טיבו של חשבון משותף בבנק. ניתן לומר שהיחסים בין בנק לבין לקוח, בעל חשבון עובר-ושב או חשבון חסכון בבנק, הם ביסודם יחסי חייב ונושה. הלקוח מלווה לבנק את הכסף הרשום בחשבונות והבנק חייב להחזיר לו את הכסף בין במישרין על-פי דרישתו, ובין בעקיפין על-ידי כיבוד משיכותיו והוראותיו האחרות (במקרה של חשבון עובר-ושב). משהכניס הלקוח סכום כסף כלשהו לחשבונו בבנק מאבד הוא זכות כלשהי שהיתה לו בשטרי הכסף ומה שנותר בידו היא הזכות לתבוע מהבנק את הסכום הרשום בחשבונו. זהו אפיו של חשבון בנק ואפיו זה אינו משתנה אם החשבון הוא משותף לשניים או יותר אנשים. במקרה של חשבון משותף מתבססים יחסי הבנק עם בעלי החשבון על הסכם ביניהם: ישנם הסכמים שלפיהם כל פעולה בחשבון, לרבות משיכה מתוכו, חייבת להיעשות על-ידי בעלי החשבון ביחד; וישנם הסכמים המזכים כל אחד מבעלי החשבון המשותף לפעול לבדו, והבנק חייב לכבד את הוראותיו ואת משיכותיו. לרוב החשבונות המשותפים הם מן הסוג השני וכזה היה גם החשבון המשותף של המוריש ואילה.

הלכה פסוקה היא שהסכם שנערך בין הבנק ולקוחותיו בשעת פתיחת חשבון משותף מטרתו להסדיר את יחסיהם ההדדיים, ואין בו כדי לקבוע את זכויותיהם של הלקוחות בינם לבין עצמם; אך עצם פתיחת החשבון המשותף יכולה לשמש ראיה לכאורה לרצונם של בעלי החשבון לקיים ביניהם שותפות בכל הנוגע לחשבון זה (ע"א 155/73)".

וכן בפסיקת ביהמ"ש העליון בע"מ 4739-15, שציין ב"כ האשה בכתבי טענותיו, נכתב:

"שותפות בחשבון בנק יוצרת שתי מערכות יחסים נפרדות – האחת כוללת את היחסים הפנימיים בין בעלי חשבון לבין עצמם, והאחרת נוגעת ליחסים המשפטיים הקיימים בין כל אחד מבעלי החשבון מהצד האחד לבין הבנק מהצד האחר. היחסים מן הסוג השני מתבססים על הסכמים שבין השותפים לבין עצמם, המסדירים את חופש הפעולה של כל אחד מהשותפים בחשבון. לעתים רבות, הסכמים אלה כוללים סעיפים הנוגעים להרשאותיו של כל אחד מבעלי החשבון, לא רק כעניין שבשגרה אלא גם במקרה של מות אחד השותפים בחשבון. עם זאת, חשוב להדגיש כי על אף שמדובר בהסכמים עליהם חותמים השותפים על מנת להסדיר את הרשאותיהם ואת יחסיהם זה כלפי זה בכל הנוגע לפעילות בחשבון, לטפסים אלה תוקף משפטי רק בעניין היחסים שבין השותפים לבין הבנק, ולא בעניין אלה שבינם לבין עצמם. וכבר נכתב:

"הלכה פסוקה היא שהסכם שנערך בין הבנק ולקוחותיו בשעת פתיחת חשבון משותף מטרתו להסדיר את יחסיהם ההדדיים, ואין בו כדי לקבוע את זכויותיהם של הלקוחות בינם לבין עצמם" [ע"א 679/76 סלי נ' עזבון המנוח קרל שפר, פ"מ לב(2) 785, 789 (1978) (להלן: עניין סלי); ראו גם: ריקרדו בן-אוליאל, דיני בנקאות – חלק כללי, 176 (1996) (להלן: בן-אוליאל)].

יצוין, כי גם הדין הקיים בפקודת הבנקאות, 1941, נועד להסדיר את היחסים בין הלקוחות לבין הבנק ולא בינם לבין עצמם. אמנם, על פי סעיף 13א לפקודת הבנקאות – רישום משותף מחייב את הבנק לראות את הרשומים כבעלי החשבון כשותפים גם אחרי פטירתו של אחד מהם. ואולם, מטרתו של אותו סעיף היא "להגן על הבנק ולהבטיח את פעולתו הסדירה במקרה של מות אחד מבעלי החשבון המשותף, אך אין הוא בא להסדיר את זכויותיהם של בעלי החשבון ביניהם לבין עצמם" (עניין סלי, בעמ' 791)".

בלא לגרוע מהאמור, בכל מקרה, שני בעלי החשבון ערבים מול הבנק, האחד ביחס לחובו של השני. והוא הדין בבני זוג, וזאת עפ"י ההלכה הפסוקה בשולחן ערוך חושן משפט סימן עז סעיף י:

"איש ואשתו שלוו מאחד היא חייבת לפרוע החצי מכתובתה. ואם הבעל או יורשיו פרעו כל החוב, חוזרים ונפרעים ממנה החצי. ואם הבעל קיים והיא טוענת: אתה לקחת כל המעות אלא שאני נכנסתי עמך בשטר, אינה נאמנת, אלא במיגו דפרעתיך. הגה: והרי הם בטענות הללו כשני לווין שלוו ביחד".

הרי בפנינו מקרה שבו הבעל והאשה חתמו יחדיו על שטר הלוואה, וככל שיתברר שהבעל אכן נטל לעצמו את כל הסכום שהתקבל כהלוואה, הרישום בשטר הקובע את שני בני הזוג כלווים, אינו מחייב את האשה בהחזר מחצית ההלוואה, אלא הבעל חייב במלוא הפירעון. דהיינו השיתוף המלא בשטר ההלוואה אינו מחייב, אלא הכל נקבע עפ"י המציאות המעשית, מי למעשה נטל את ההלוואה, אף שהאשה קיבלה מעמד של ערב. על כן גם כשהדבר להיפך, שני בני הזוג הרשומים כמלווים, אך הכסף נלקח מאחד מהם בלבד, אין משמעות לרישום הנ"ל בשטר ההלוואה אלא למציאות, וכי על כן סכום הכסף שיצא מהבעל, במלואו יחזור אליו, ומלוא סכום ההלוואה חייב להגיע לאותו בן זוג שהכסף היה שלו בעת ההלוואה.

העולה מהאמור: יש לקבוע כי רישום בעל חשבון הבנק, הינו שווה ערך לרישום הקבוע בשטר החוב, וזו ראיה לכאורה אודות הסכום שהלווה חייב למלווה, או לשני המלווים הרשומים בשטר, אך אם יתברר שהרישום אינו משקף המציאות, יש להתחשב במציאות הידועה. ובמסכת בבא בתרא דף נב ע"ב נאמר:

"אחד מן האחין שהיה נותן ונושא בתוך הבית, והיו אונות ושטרות יוצאין על שמו, ואמר שלי הן, שנפלו לי מבית אבי אמא, עליו להביא ראיה; וכן האשה שהיא נושאת ונותנת בתוך הבית, והיו אונות ושטרות יוצאין על שמה, ואמרה: שלי הן, שנפלו לי מבית אבי אבא או מבית אבי אמא, עליה להביא ראיה".

הרי אף שבסתמא, הרישום בשטר משקף את הזכויות, אין כך פני הדברים במקרה שבו אחד מהאחים נושא ונותן בתוך הבית, וכן באשה שהיא נושאת ונותנת בתוך הבית, אלא אם יביאו ראיה לטענתם שהשטר משקף את הזכויות.

ולהלן מתשובת הרשב"א חלק א' סי' תתקנז:

"שאלת ראובן קנה בתים ועשה השטר בשמו ובשם אשתו, ומת ראובן ובאת האלמנה לגבות כתובתה. ויורשי ראובן טוענין כי הבתים כולו שלהם, כי אף על פי שהבתים הם בשמה. והיא אומרת שמנכסים שנפלו לה מבית אביה קנו אותם תוספת על מה שכתב לה בכתובתה. הודיעני אם טענתה טענה, ואם היא נאמנת דיהיב לה תוספת על מה ששעבד לה בשטר הכתובה ואפילו קנאן מנכסיו שתטול כתובתה ויהיו הבתים שלה.

תשובה. אלו קנה ראובן מנכסיו אף על פי שכתב השטר בשם אשתו לא קנתה כדאיתא בפרק הגוזל קמא (דף ק"ב ב') בשמעתא הלוקח שדה בשם ריש גלותא. ומשום דמימר אמרי' לפיוסא בעלמא הוא דעבדא להבריח מבעל חוב. ויראה מדבריה שהיא מודה בכך, ומתוך טענה שאמרת שהיא תוספת על כתובתה. אבל אם היא טוענת שקנתה שנפלו לה מבית אביה רואים אם מוחזקת בכך שיש לה נכסי מלוג או לאו. ואם הוחזקה בכך וטוענת כן הדין עמה. אבל אם אינה מוחזקת בכך אינה נאמנת ואפילו בשבועה לפי שכל מה שיש לה לאשה הוא בחזקת הבעל. ותדע לך מדגרסינן פרק חזקת (דף מ"ב) אין לאיש חזקה בנכסי אשתו. הא ראיה יש, ולימא לגלויי זוזי הוא דבעא, כלומר והדין כן שהם שלו ועליה להביא ראיה, כ"ש כאן שהם שלה. ועוד דאמרינן וכן האשה שהיתה נושאת ונותנת בתוך הבית והיו אונות ושטרות יוצאות על שמה עליה להביא ראיה. וסתם אשה בחיי בעלה נושאת ונותנת בתוך הבית, ועליה להביא ראיה כל שלא חלקה".

בסוגיא בבבא בתרא היה מקום לבאר שהנידון הוא שיש להניח שהאשה בעצמה רשמה את השטר על שמה, וכי על כן אין לרישום זה תוקף כשהיא נושאת ונותנת בתוך הבית, אך כשהבעל רשם על שמה את השטרות, זו ראיה שהכסף שלה, וכך עולה מדברי הטור אה"ע סי' פו ועי"ש בפרישה ס"ק יג. אך בנידון תשובת הרשב"א הבעל רשם בשטר את שמו ואת שם אשתו, ואע"פ כן כשהיא נושאת ונותנת בתוך הבית, עליה להביא ראיה שהרישום אכן משקף את טענתה אודות ההשקעה שהשקיעה ברכישת הבית. ובש"ך חו"מ סי' סב סק"ז וסי' ס' ס"ק לט כתב שכן עיקר להלכה שאפילו אם הבעל רשם על שמה את השטרות, אין הרישום מהווה ראיה שמא עשה כן משיקולים אחרים, ודלא כשיטת הטור אה"ע סי' פו, ודחה את דברי הסמ"ע שם סק"ה, אך כו"ע מודים שאם ידוע שהכסף התקבל מהבעל בלבד ואין טענה שהתקיים הליך להקנאת הכסף לאשה, אין ממש ברישום להוציא הממון מהבעל.

עוד יצוין לדברי השו"ע חו"מ סי' ס' ס"ט שפסק:

"ראובן הלוה מנה ללוי, ובשעת הלואה אמר ללוי שיכתבו השטר על שם שמעון, אך שיתנו השטר ליד ראובן, וכשתבע ראובן מלוי בזמנו, טוען: לאו בעל דברים דידי את, הדין עם ראובן".

מקור הלכה זו בספר התרומות שער נא חלק ט' שכתב שגם הרמב"ן הסכים עמו, ולהלן מדבריו:

"דאפילו מערער שמעון כיון דמודי לראובן דממונא דיליה הוא, אלא שרוצה לערער בו מפני שנדמה בעיניו כמו שזיכה אותו לו ראובן, בודאי זה אינו כלום. דכיון דאמר כתבו ותנו לו השטר הרי זה גילה דעתו שאינו לא לשון זכיה ולא לשון הודאה שיהיה על שמעון, שהרי לא הוציא בשפתיו אלא שיעשה השטר על שם שמעון והיה מדרך אמנה שסמך עליו, ולא זיכהו כלום לשמעון, ונעמיד הממון בחזקת זה שנתנו ושהיה שלו, כיון שהוא אינו בא עליו אלא בטענה שבאותה שעה זכה בו מחמת דבריו, ומהימן ראובן דלא זכה בו ... כיון דמודה שמעון שלא היה מממונו אין זה לשון זכייה ופורע לראובן שהלוהו... ואף הרמב"ן נשאל ממני בזה והשיב שנ"ל שהדין עם ראובן, דכל כה"ג לא הוי הודאה דמעות דשמעון הוו, אלא לפנחיא בעלמא כתב הכי".

ובהלכה זו ביארו התומים והנתיבות החילוק מדין קונה שדה וכותב את השטר על שם אדם אחד, שהשני קונה.

התומים סימן ס ס"ק יז כתב בדעת הטור:

"ואולי ס"ל לטור לחלק במקח כיון שקרקע נקנית בשטר א"כ במצוה לכתוב שטר בשם לוי, הוי כמזכה לו בשדה, משא"כ בשטר הלואה דהוא רק שטר ראיה ועיקר הוא המעות, וא"כ צריך זכיה על המעות ולא מהני בזיכה השטר, ובמעות דלא אמר שמזכה לו לא אמרינן דזכה לו".

והנתיבות סי' ס' ס"ק יט כתב לבאר הלכה זו:

"שאני התם בלוקח שדה בשם חבירו, כיון דאומר הילך מנה והשדה יהיה קנוי לשמעון, קונה שמעון השדה באותו כסף שנותן ראובן, כמבואר בסימן ק"צ [סעיף ד'] באומר הילך מנה ויהיה שדה מכור לפלוני דקנה פלוני כו', ומיירי במקום שקונה קרקע בכסף לחוד בלא שטר... ואזלינן בתר הודאתו ואמירתו וזכה חבירו, וכמו שזוכין אשתו ובניו בבגדים שלקחן לשמן בב"ק ק"ב [ע"ב]. וכן מבואר ברשב"א וריב"ש וברא"ש [הנ"ל] ובשאר פוסקים, בלוקח שדה על שם בניו או על שם חבירו דזוכין בו חבירו ובניו. וכיון דקנה חבירו השדה בשעת נתינת הכסף שקונין בו, אף שציוה אח"כ ליתן השטר ראיה לידו אין בכך כלום, שכבר זכה בו. משא"כ בהלואה דלא אמר רק כתבו שטר בשם שמעון, דאפילו אם אמר בפירוש הריני נותן מעותי במתנה לשמעון והריני מלוה לך המעות שאני נותן במתנה בשמו, וכתבו השטר בשם שמעון ותנו השטר לידי, אין שמעון זוכה בהמעות, דאין אדם יכול לזכות בשלו לאחר, אם לא בזיכה לו ע"י אחר ואמר זכה, ובתן איכא פלוגתא אי הוי כזכה, וכאן שלא אמר רק הריני מלוה מעותי בשם שמעון שאני נותן לו במתנה, ודאי דלא הוי כזכי, ובמה שאמר כתבו השטר בשם שמעון ודאי דלא זכה כיון שאמר תנו לידי".

הרי לפנינו מקרה ברור שהרישום בשטר ההלוואה אינו משקף את הזכויות, כשהדבר ידוע שהחוב נזקף לזכותו של בעל המעות ולא למי שהזכויות רשומות על שמו, וזאת מאחר שלא נעשה קנין בר תוקף להקנות או להתחייב למי שהזכויות נרשמו בשטר על שמו. על כן לא תהיה נפקא מינה בין הנידון הנ"ל שהשטר נמסר לידי בעל המעות, לנידון של חשבון בנק שקיים רישום בלבד, הצד השווה שבהם שאין כוונה להקנות וכן לא נעשה קנין להקנות המעות לבעל החשבון הרשום.

בהתאם לאמור, מאחר ומעמד הרישום של חשבון הבנק שווה לרישום בשטר חוב. גם אם היתה כוונת שיתוף בסכומי הכסף עדיין חסר במעשה קנייני בר תוקף להעברת הזכויות עפ"י הרישום, אך כשידוע שהכסף הופקד מכספו של אחד מבעלי החשבון בלבד, בהיעדר הליך בר תוקף להקנות את מחצית הסכום לבעל החשבון השני, גם מטעם זה אין הרישום המשותף מחייב.

וראיתי שהגדרת רישום חשבון בנק כרישום בשטר, נקבעה גם בפסק דין שבפד"ר חלק ג' עמ' 192, שכתבו ביחס לשאלת נאמנות אשה על מטלטלין שהם שלה ולא של הבעל, שאינה נאמנת בלא ראיה, אך נאמנת על שטרות הרשומים על שמה, עפ"י שיטת הש"ך סי' סב:

"והנה בכסף שהופקד בבנק אף שיש מקום להעלות על הדעת שיהא דינם כמטלטלין, כי מה הוא ההבדל בין אם מחזיקה הכסף בבית או בבנק ואין כאן שטרות הנעשים ע"י צד שני, אבל בכל זאת מסתבר שזה שהופקד בבנק על שמה זהו כשטר חוב".

ובספר בנין שלם (להג"ר אפרים עמאש שליט"א) על הלכות הלואה סי' סב (עמ' תמה) כתב שדברים מתייחסים לרישום חשבון בנק על שם האשה בלבד. אבל:

"אם יש לבעל ולאשה חשבון משותף בבנק נראה פשוט דגם הש"ך יודה שאין מזה הוכחה כלל שחצי מהכסף שייך לאשה ולכן אפי' בסתם אשה נאמר שכל הכסף שייך לבעל ורק כתב גם על שמה בכדי שתוכל למשוך כסף או לרשום צ'ק וכדין סתם אשה".

עכ"פ הוסכם בפסק הדין הנ"ל ובספר בנין שלם שלא להתייחס לרישום חשבון בנק על שם האשה יותר מאשר רישום בשטר על שמה, ואילו בחשבון משותף יש לדון שאף אינו במעמד של רישום בשטר, כשניתן לבאר את הרישום כהרשאה לפעולות בחשבון ותו לא.

ביחס לקביעה הנזכרת להבחין בין רישום בטאבו לרישום חשבון בנק, כבר הבאנו לעיל ממש"כ בספר משפט הכתובה להרה"ג אליהו בר שלום שליט"א חלק ג' עמ' רט:

"נראה פשוט שפתיחת חשבון בנק משותף על שם שניהם, הדין אינו כמו רישום בטאבו, וכל כסף שהופקד שם שייך לבעליו ולא הופך להיות שייך לשניהם שווה בשווה. דרישום בעלי חשבון הוא רק החלטה של בעל החשבון מול הבנק מי יהיה מורשה לביצוע פעולות בחשבון, אבל אין בכך כל הוראה מיהו בעל הממון ... וכל צד יקח בעל הגירושין את כספו, מה שאין כן רישום בטאבו שפירושו מבחינת החוק מיהו בעל הנכס".

הגדרה זו נראית נכונה ומתקבלת. עפ"י הגדרה זו כתבו בפסק דין בפד"ר חלק יח עמוד 356:

"כאשר בבנק יש חשבון משותף לנפטר וליורשים, יתכן שהנפטר שהוא הוא שהכניס את הכסף נתן ליורשים רק זכות משיכה ולא בעלות ולכן ייתכן שהאלמנה רשאית לגבות מהכספים שבבנק מדור ומזונות".

אמנם יצוין לדעת המיעוט בפס"ד בית הדין באשקלון מיום י"ח תמוז תשס"ח (21.7.2008) שבפסקי דין רבניים מתוך המאגר המקוון בפרוייקט השו"ת פס"ד ריט, שכתב כדלהלן:

"לא מדובר פה בכסף שהיה רשום על שם הבעל ואנו באים לתת לאשה את מחציתו מצד חוק יחסי ממון, או מצד הלכות שיתוף, שחברי דנים אם הם מחייבים או לא. אלא מדובר בכסף שנמצא בחשבון המשותף שרשום על שם שניהם, וא"כ לפי ההלכה הצרופה גם בלי חוק יחסי ממון, אם הבעל רשם דירה או נכס או חשבון בנק על שם שניהם ברור שאותו רכוש שייך לשניהם. בודאי שהכוונה היא שבזמן שהם חיים ביחד שני בני הזוג ישתמשו בכסף המשותף לצרכי הבית המשותף. אבל שנוצר הקרע בין בני הזוג והם אינם חיים ביחד - ובמיוחד באשמתו של הבעל - בודאי בכל נכס שרשום על שם שניהם מגיעה לכל אחד מהם מחצית. ואם כן גם בנידון שלנו מאחר שהבעל הורחק מהבית, שייכת לכל אחד מחצית מהכסף שנמצא בחשבון המשותף, והרי לא מסתבר שאם הבעל קנה מכונית או בית ורשם אותם על שם שניהם, יוכל להגיד לה כשיהיה סכסוך ביניהם, תמכרי את המכונית ותתפרנסי מהחצי ששייך לך".

אך דעת הרוב לא הסכימה עמו, והדין עמם, מאחר והדיין בדעת המיעוט שגה בכך שלא מצא לנכון להבחין בין רישום בטאבו, שמשמעו שיתוף בבעלות על הנכס, לרישום בחשבון בנק שמשמעו הרשאה למשיכת סכומי כסף, וכפי המקובל והנהוג בין זוגות החיים בשלום, שאינם מקפידים ואינם בודקים כמה הכניס כל אחד מהם לחשבון וכמה הוציא, ומוותרים מראש על ההתחשבנות, אך למרות זאת, עדיין אין זו בעלות משותפת.

מכלל דברינו נשלל האמור במאמר שבספר "כנס הדיינים תשע"ה" עמ' 251 שצוין בכתב טענות ב"כ האשה, ומהטעם שיבואר: הקביעה של בעלי החשבון כשותפים, תוכל להיות מיוסדת בראש ובראשונה על הסכמה מוקדמת ורצון להיות שותפים, וכמ"ש הרמב"ם פ"ד משלוחין ושותפין ה"א: "כשירצו השותפין להשתתף, במה יקנה כל אחד מהן ממון חבירו להשתתף בו" וכו', אך בהתאם לאמור לעיל, הגדרת יחסי הממון שבין שני בעלי חשבון בנק, אינה אלא הרשאה הדדית לפעולות בחשבון, אך לא בהכרח שותפות ובוודאי שלא שותפות בגוף הממון כשאחד בלבד השקיע, או כשהחלק היחסי של כל צד בהשקעה שונה. גם בנסיבות של שניים שהשתתפו, עכ"פ כשהסתיים פרק השיתוף חולקים לפי ההשקעה, וככל שאחד השקיע את כל הסכום, יקבל את השקעתו במלואה, עיין כתובות דף צג ע"א. על כן גם אם היתה כוונה להיות שותפין וגם לו היה מקום לקבוע את הפעילות בחשבון כהתחילו לישא וליתן בעסק השיתוף, עפ"י דברי הטור בחו"מ סי' קע"ו, אין בכך להקנות זכויות בגוף הממון של האחד לטובת השני. וכן מש"כ שם בעמ' 254 שהמושך סכום כסף מהחשבון קנה מדין מעמד שלושתן, ליתא עפ"י ההלכה הפסוקה בשו"ע חו"מ סי' קכ"ו סעיף כ' וסעיף כא שהלכה זו אינה בשליח ואינה באמצעות ציווי בכתב, ובבנק, עובד הבנק אינו אלא שליח בעלי הבנק, וההוראות ניתנות בכתב.

גם קביעת קנין סיטומתא, שהוזכר במאמר אינו אלא עפ"י מנהג הסוחרים והמשתמשים בשירותי הבנק, וכאמור עפ"י פסיקת בית המשפט העליון, הפקדה זו מצד עצמה אינה מבטאת הקנאה של חלק מהסכום המופקד לשותף השני, אלא רק הרשאה לפעילות בחשבון.

עוד יובהר: נידון זה אינו דומה לסוגיית "שנים שהכניסו לכיס אחד", במסכת כתובות דף צג ע"ב, שהזכיר עמיתי, שם היתה כוונה מקדמית ברורה ומוסכמת לשיתוף עסקי במגמה להפיק רווחים, כמו בכל עסק אחר שזו מגמתו, והדיון בסוגיא נסוב בשאלת חלוקת הרווחים, וכי על כן הניסוח ברמב"ם (שלוחין ושותפין פ"ד ה"ז): "השותפין שהטילו לכיס זה מנה וזה מאתים ... ונתעסקו כולן בממון", ועי"ש בהלכה א' שהתבארה נקודת המוצא: "כשירצו השותפין להשתתף", ולאחריו הוסדר קנין המועיל ליצור שותפות. לא כן בנידון זה שלא התבררה כוונת שיתוף, וכלל לא התעסקו, אלא המגמה בהפקדה לשמר את הכסף ולקבל את אחוזי הריבית המזעריים הנוהגים ביחס לחשבון הבנק, בלא שהתבררה כוונה לשיתוף ולעסק משותף, ובוודאי שאין מעשה שייחשב כקנין להליך שמלכתחילה אינו קיים.

להלן פסקי דין שניתנו בשנים האחרונות, שפסקו כאמור ביחס למעמדו של חשבון בנק משותף:

נפתח בפסק דין מיום י"א באדר ב תשע"ו (21/03/2016) שניתן בבית דין זה אך בהרכב שונה, בתיק 956318/4, אודות סכום הגבוה ממיליון שקל, שהתקבל אצל האשה בירושה ונכנס לחשבון המשותף, ונקבע שלא הפך לרכוש משותף בגין היותו מצוי בחשבון משותף, וכי אין מעמדו של חשבון משותף כמעמד רישום נכס בטאבו, מאחר שרישום בטאבו בהגדרתו משקף בעלות על הנכס, ואינו דומה לרישום חשבון משותף.

להלן הקטע הרלבנטי מפסק הדין:

"סכום הכסף שהתקבל אצל האשה בירושה דינו כנכסי מלוג, שהקרן של האשה והבעל אוכל פירות, כמבואר בשו"ע אה"ע סי' פה סעיף ז'.

גם בעת שהכסף נכנס לחשבון בנק משותף הרשום על שם שני בני הזוג, אין בכך להביא לשינוי מהותי במעמדו של סכום הכסף. הדבר ברור שהעברת סכום הכסף שהתקבל אצל האשה בירושה לחשבון זה נעשה מטעמי נוחות ואינו מבטא כוונת שיתוף והקנאת מחציתו לבעל. הרישום המשותף של חשבון הבנק קובע את זכותם של שני הצדדים לעשות פעולות בחשבון, אך אינו מבטל את מעמדו של סכום כזה או אחר הנכנס לחשבון, וכל עוד סכום הכסף היה שייך לאחד מבני הזוג, לא חל שינוי במעמדו זה גם לאחר שנכנס לחשבון. אמנם באותו מועד שבו התקבלו כספי הירושה עמדה בפני האשה האפשרות לפתוח חשבון נפרד עבורה, אך גם אם לא עשתה כן, עדיין אין בהפקדת הסכום לחשבון המשותף משום ויתור על זכויות הממון שהיו לה בסכומים אלו קודם הפקדה זו.

יתירה מזו, מאחר ועפ"י ההלכה לבעל זכות בלעדית באכילת פירות נכסי מלוג, והיה רשאי לקבל את הפירות היוצאים מסכום זה שהופקד, וכן לנהוג בסכומי הכסף כפי שהוא זכאי על פי ההלכה ביחס לנכסי מלוג, כיצד יוכל לממש זכות זו אם הכסף יופקד בחשבון בלעדי של האשה ולא תהיה לו גישה לסכומי הכסף. על כן בהיעדר הסכם מפורש לשיתוף בגוף הירושה, העברת סכום הכסף לחשבון המשותף מבטאת את הסכמת האשה לאפשר לבעל גישה לכסף ולממש את זכותו עפ"י ההלכה לפירות נכסי מלוג, אך בהיעדר הסכם מפורש, אין יסוד לטענה שהפקדה זו לחשבון המשותף מבטאת שיתוף הבעל כשותף מלא בירושה גופה. וגם בנקודה זו יפים דברי פסק הדין בפד"ר חלק יא עמוד 119 שהובא להלן, שאין נוצרת שותפות אלא לאחר שהתממש התנאי היסודי לשותפות והוא: "כשירצו השותפין להשתתף", ובנידון זה אין בפני כל אסמכתא שהוסדרה בין הצדדים הסכמה להיות שותפים בסכום הכסף שהתקבל בירושה אצל האשה. מה עוד שהציבור מכיר את ההוראה שבחוק יחסי ממון שבה נקבע שכספי ירושה אינן ברי איזון, וכאמור בנקודה זו אין הבדל בין הוראות החוק להלכה, על כן גם מטעם זה, הוצאת סכומי כסף ממתכונת של ירושה והכנסתם למתכונת של שותפות, ובוודאי כשמדובר על סכום העולה על מיליון שקל, טעונה הסכם מפורש, ולא ניתן לקבוע כי בסתמא הכנסת סכום כסף כה גדול לחשבון המשותף בסתמא מייצר שותפות.

וביחס לשאלה העקרונית אודות סכומי כסף שאחד מבני הזוג הכניס לחשבון המשותף, ראיתי בפסק דין שכתב הגאון רבי אברהם אטלס זצ"ל אב"ד חיפה (בפסק דין מבית הדין בחיפה בתיק 5199/מח הובא בספר משפטיך ליעקב ח"ד עמ' תקל"ב), שכסף הנכנס לחשבון משותף, אינו נעשה כסף משותף עקב הכנסתו לחשבון זה, וכתב:

"כשם שבעל פותח חשבון משותף על שמו וע"ש אשתו וכל משכורתו והכנסותיו הוא מכניס לחשבון המשותף היעלה על הדעת לומר שמחצית הכסף הנמצא בחשבון המשותף שייך לאשה והוא מעניק לאשתו כל חודש מחצית מהכנסותיו מתנה, בודאי שלא יאמר כן, אלא יאמר שזו דרך של חיים משותפים".

סיכומו של דבר - סכום הכסף שהתקבל בירושה אצל האשה, דינו כנכסי מלוג, ובעת הכנסתו לחשבון המשותף לא חל שינוי במעמדו, ובהפקדתו בחשבון הכסף התקבל בבנק כהלוואה לבנק, וכשהכסף נמשך, הסכום שנמשך מהבנק היה חילופי נכסי מלוג ודינו כנכסי מלוג, כפי שהתבאר להלן, מדברי הטור תשובות חכמי פרובינציא והרמ"א".

עד כאן מפסק דין זה.

על פסק הדין הוגש ערעור ובית הדין הגדול בפסק דינו מיום כ"ו חשון תשע"ז (27.11.2016) בתיק 993174/8 הכריע בין דעת הרוב והמיעוט שבפסק הדין שנחלקו ביחס לשאלה אחרת, אך הקביעה שהפקדת הסכום בחשבון משותף אינה הופכת אותו לרכוש משותף, הוסכמה על בית הדין הגדול, ובהתאם לכך נקבע פסק הדין שניתן בבית הדין הגדול.

בפסק דין נוסף מבית הדין ברחובות מיום א' תמוז תשנ"ח (25.6.98) בתיק 162921/3 כתב הגר"נ גורטלר שליט"א:

"הבעל טען שמחצית הכספים המופקדים בבנק לאומי שייכים לו משום שאשתו הכניסתו לשותף בחשבון עם זכויות מלאות למשיכת כספים. עצם צירופו לחשבון נחשב שאשתו נתנה לו מחצית מהכספים במתנה... לגבי השאלה השנייה שטען הבעל שמגיע לו מחצית מהנכסים משום שעצם הכנסתו לחשבון מהוה מתנה של מחצית הכספים וזאת משום שמחצית הכספים רשומים על שמו. וכן מכך שיכל לפעול בחשבון כבעל החשבון והרישום דומה לרישום קרקע בטאבו שבזה הכל מודים שהוי נתינה בקניין....

נ"ל שאין טענת הבעל טענה, כי לפי חוו"ד משפטית של היועץ המשפטי של המשרד עו"ד אשר רוט אין הדבר כן. אין הוספת אדם לחשבון בנק מהוה ראיה לנתינת מחצית הכספים. ואם צד מוכיח שהכספים שלו אין הרישום כשלעצמו מהווה ראיה שנתן לשני מחצית הכספים.

נוסף על האמור לעיל מאחר וברור שהכספים באו ממקורות האשה והיו שלה. כדי לומר שבעלה זכה במחצית הכספים חייבים לומר שנעשה מעשה קניין שנתנו לו מחצית הכספים. אך מאחר ומעשה קניין לא נעשה אלא שהבעל טוען שעצם הכנסת שמו לחשבון או עצם הכנסת כספים לחשבון משותף מהוה קניין סיטומתא למתנה, מאחר וקניין זה אינו קניין ברור שכל השוק נוהג כך, אין הדבר יכול להחשב לקניין סיטומתא. ונבאר הדבר יותר שהרי ברור שהרבה אנשים מצרפים אחרים לחשבונות בנק שלהם שיהיו נאמנים או שיפעלו בחשבון כמומחים וא"כ סתם רישום אינו מהווה קניין ברור.

ולפי האמור לעיל יש חילוק ברור בין רישום בבנק בחשבון לבין רישום בטאבו שאם אחד מבני הזוג רושם את חברו בטאבו יש לו מחצית הדירה. דשם הכל יודעים שרישום בטאבו היא נתינה גמורה ורכוש הרישום ע"ש אחד בטאבו מהוה ראיה שזה ממונו וע"כ עצם הרישום הוי קניין סיטומתא. משא"כ רישום שותף לחשבון בנק אין הדבר כן, וכפי שפירשתי לעיל.

ובנוסף לאמור לעיל נביא כאן את טענת האשה שהיא צרפה את בעלה לחשבון הכספים (שקיבלה מהעיזבון) משום שבעלה טען שהוא מבין בהשקעות. דבר שהאשה לא הבינה בו. ולפי זה נופלת טענת הבעל שאין להסביר הרישום גם על שמו אלא כנתינת מחצית הכספים במתנה. אמנם יש שלצורך ניהול כספים ממנים מיופה כח. אך מאידך ישנם הרבה שמאמינים בשותף ורושמים אותו כשותף לחשבון.

לאור כל האמור לעיל נ"ל לדחות טענות הבעל שמחצית הכספים הרשומים ע"ש שניהם שייכים להם שווה בשווה אלא כל כספים שהאשה תוכיח שבאו מעיזבון אביה שייכים לה".

עד כאן מפסק דינו של הגר"נ גורטלר שליט"א.

הגאון רבי חגי איזירר זצ"ל כתב באותו פסק דין:

"כבר נתבאר על ידי חברי הרה"ג נ' גורטלר שליט"א שרישום בבנק אינו מעשה של העברת בעלות – לא מצד החוק האזרחי וכמובן לא מדין תורה – בניגוד לרישום בטאבו שזו העברת בעלות מבחינת החוק ולכך יש לה תוקף בהלכה מדין סיטומתא.

הרישום בבנק קובע לפי החוק את המערכת ההדדית שבין הבנק לבעלי החשבון ולא נוגע למערכת שבין בעלי החשבון כלל. זו גם הסיבה למה שנאמר לעיל שרישום בעלי חשבון אינו מהווה העברת בעלות בין בעלי החשבון.

למרות האמור הרי שלעניין מוחזקות שני בעלי החשבון הם מוחזקים בשווה גם בעבר כאשר חתימת כל אחד לבדו מספיקה וגם כיום כשצריך חתימות של שניהם.

ייתכן שהבנק יש לו גדר של 'שליש' ואז יכולה להיות נפקא מינה לגבי טענות ברי ושמא או טענות מכוח רוב או מיגו, אבל בנדון שלנו הטענות שקולות ולמעשה אין כלל טענה מצד הבעל שכן לדבריו הקניין נעשה ברישום בבנק וזה אינו קניין. אילו למשל היה טוען שנתנה לו החצי בקניין התחייבות או אודיתא והאישה הייתה מכחישה אז היה מקום לזכות אותו מכוח מוחזקותו, אבל הוא אינו טוען זאת ורק טוען לבעלות מכוח רישום שלו כבעל חשבון וזה אינו מעשה קניין.

ואפילו יכוונו שני הצדדים לקנות ולהקנות על ידי הרישום אין זה כלום כי הרישום רק נועד לקבוע את יחסם עם הבנק.

אם היה החשבון נעשה תחילה באופן שצריך תמיד שתי חתימות, היה מקום לכאורה לומר שגם אם החשבון המשותף אינו קניין, ההתחייבות של הבנק להחזיר הפיקדון – כלפי שניהם בשווה ומכוח זה זוכה הבעל במחצית. אבל זה אינו כי הבנק כשמתחייב לשחרר הפיקדון בחתימת שניהם לא מתחייב להעביר לבעלות שניהם בשווה אלא לשחרר לפי חתימות של שניהם והבעלות תהיה כפי שיסתדרו ביניהם, וכל שכן כאן שדי היה בתחילה בחתימה אחת שוודאי שלא הייתה התחייבות שהכסף יהיה של מי שיקדים ויחתום ויוציא אלא ההתחייבות של הבנק רק לכך שמי שיחתום תחלה הבנק רשאי מבחינתו לתת לו הכסף והבנק משוחרר על ידי זה מאחריות".

בערעור על פסק דין זה בפני בית הדין הגדול מיום כ"ב בכסלו תש"ס (1.12.1999) בפני הדיינים הגאונים הרב יוסף נדב שליט"א, הרב זלמן נ' גולדברג זצ"ל, והרב עזרא בר שלום שליט"א כתבו:

"והנה טענת המערער כי מאחר שהכספים שהכניסה המערערת לחשבון משותף על שם שניהם בבנק מקנה לו זכות כשותף בכל הכספים – מאחר שהאומדנא מוכחת כי כוונת המערערת ליתן לו במתנה גמורה – אינה נראית. אומדנא כזאת היה מקום לקבלה אילו רשמה על שמו חלק בנכסים כי אז היה מקום לטענה לשם מה נרשם הנכס על שמו אם לא למתנה, וכי מה היה חסר אלו הנכס היה נשאר על שם המערערת – עובדה זו לא הייתה מונעת מהמערער להשתמש בנכס גם כשהוא רשום על שמה.

אך בנידון שלפנינו שהכניסה כספים, מקובל הוא שהחשבון משותף על מנת שיוכל לנהל את החשבון להכניס ולהוציא למכור ולקנות כפי שימצא לנכון, ואם נכנס הכסף לחשבון משותף האומדנא היא שיוכל לנהל את החשבון, אך לא שתחשב למתנה. ובכל אופן להוציא ממון על סמך אומדנא בלבד, צריך שהאומדנא תהיה ברורה ומוחלטת ולא שיהיה מקום להטיל בה ספק. במקרה שלפנינו האומדנא היא יותר שהכסף נרשם גם שמו על מנת שיוכל לנהל ולא כמתנה. יתרה מזו גם אם היה כל הכסף נרשם על שמו בלבד, הייתה האומדנא שנרשם על שמו כדי שיוכל לנהל את החשבונות כפי שימצא לנכון. הגע עצמך, אם אמרו חכמים "הכניסה לו מעות יקנה בהם קרקע", וכי גם אז נאמר מפני שנתנה לו אשתו כסף במזומן לידיו וקנה בהם קרקעות יהא הכסף שלו? אם במקרה כזה לא נאמר שהכסף שלו אלא נשאר של אשתו, ועם הגירושין הוא חוזר אליה כנכסי מלוג. גם במקרה שלפנינו לא ייתכן לומר שכספים אלו ניתנו לו במתנה, והם חוזרים אליה עם הגירושין".

הפסיקה האזרחית

במאמרו של ד"ר ריקרדו בן אוליאל בקובץ "משפטים" תש"מ שכותרתו: "חשבון בנק משותף - הערכה ביקורתית", התייחס למעמדו של חשבון בנק משותף לשני בני זוג עפ"י הפסיקה האזרחית, וקבע כי הפסיקה קובעת את החזקה שסכומי הכסף הינם רכוש משותף בחלקים שווים בנסיבות שעפ"י טיבו של החשבון קיימות תנועות רבות בחשבון וקשה לאתר ממי התקבל הכסף, לא כן כשהדבר ידוע שהכסף הופקד מכספי אחד מבני הזוג שאינן בני איזון, כגון ירושה: ולהלן מדבריו:

"בכל חשבון בנק משותף, החזקה בדבר בעלות בחלקים שווים היא חזקה הניתנת לסתירה. סתירת חזקה זו עשויה לגרום קשיים לא מבוטלים. השאלה היא, בסופו של דבר, שאלה של הוכחה.

בשמואל שרון נ' אסתר ליבוב ובנק לאומי לישראל (ע"א 155/73) ובנ. פלדמן נ' בנק המזרחי המאוחד וסלי אילה (מחוזי תא 335/79) דחה בית המשפט בקלות את החזקה הנ"ל ומצא כי הקרן כולה היתה שייכת לאחד מבעלי החשבון בלבד. בשני המקרים היתה הבעיה פשוטה יותר, כיוון שהשותף השני לחשבון לא השתית את דרישתו לכסף על טענת בעלות משותפת, אלא על בסיס משפטי אחר.

במקרים של חשבון בנק משותף בין בני זוג הכללים המיוחדים החלים לגבי יחסי הממון ביניהם מכתיבים מן הסתם גם את דרכי סתירת חזקת השיתוף. למשל: מכיוון שהעיקרון הראשון הוא כי חזקת השיתוף מתייחסת לרכוש שהושג במהלך חיי הנישואין, יכול בן זוג המעוניין לסתור חזקה זו להוכיח כי הכסף הנדון היה שייך לו עוד לפני הנישואין, או כי למרות שהכסף הושג במהלך חיי הנישואין, הוא הושג בדרך של מימוש זכות שהיתה קיימת עוד לפני כן. יתר על כן, עם סיום הנישואין, עקב גירושין או מוות, מוציא החוק במפורש מכלל הסדר איזון המשאבים סוגי רכוש ידועים, כגון רכוש שקיבל אהד מבני הזוג במשך חיי הנישואין, בדרך של מתנה או ירושה".

הרי שגם עפ"י הפסיקה האזרחית המצוטטת במאמר זה, אין כניסת סכום כסף שאינו בר איזון לחשבון המשותף בהכרח הופך אותו לרכוש משותף. אמנם ניתן לראות פסקי דין אזרחיים שהסתפקו באומדן דעת לכוונת שיתוף, ואילו בנידון דנן זו היתה מסקנתנו היה עלינו לברר את טענות הבעל שהנסיבות מבטאות היעדר כוונת שיתוף, אך בהתאם לאמור, טיבו של חשבון בנק משותף הינו הרשאה לפעולות בחשבון, אך לא בהכרח שיתוף בבעלות על סכום הכסף המופקד, כמו כן גם אילו היתה מתבררת כוונת שיתוף, אין די בכוונה גרידא לקבוע שסכומי הכסף שבחשבון הבנק הינם רכוש משותף, אלא יש לבטא זאת באמצעות מעשה שיש בו תוקף קנייני או התחייבות בר תוקף, דבר שאינו קיים בנסיבות המקרה שבפנינו, וכפי שהובהר.

אמנם בשגרת החיים היומיומית בין בני זוג אין הקפדה, וניתנת הרשות למשוך כל סכום סביר הנחוץ לצרכי הבית, אך עדיין אין התנהלות זו קובעת מציאות קניינית המורה על הקנאת מחצית הסכום לבעל החשבון השני.

מסקנה

ההפקדה לחשבון המשותף אינה קובעת את הסכום המופקד כרכוש משותף, עקב היעדר ראיה לכוונה לשתף את בעל החשבון השני בסכום הכסף, וזאת על יסוד הקביעה שהשיתוף הינו בהרשאה לפעולות בחשבון ותו לא, ועקב היעדר מעשה בר תוקף המבטא שיתוף בגוף הממון.

אמנם בבני זוג החיים בשלום, בסתמא אין הקפדה על משיכת כל סכום כסף הנחוץ למשק הבית המשותף, אך היינו במסגרת הרשאה, אך לא כהקנאת מחצית הסכום המופקד, לבן הזוג השני.

על כן בנידון דנן הבעל נותר כבעל הזכויות במלוא הסכום שהפקיד, שאינו בר איזון, ויקבלו במלואו.

עד כאן דעת דיין א'

דעת דיין ב'

אינני מקבל כקביעה גורפת שאין משמעות להפקדה בחשבון משותף, ואין בכך כוונת שיתוף אלא רק הרשאה לצד השני לעשות שימוש בכספים המופקדים בחשבון המשותף. לדעתי הסתמא דמילתא שאנשים מתייחסים לכספים בחשבון משותף, כשמו כן הוא, כספים בבעלות משותפת והם רשאים לפעול ולתת הוראות לבנק כפי רצונם ביחס לכספים אלה, כולל ביצוע פעולות רכישת ני"ע ומט"ח ועוד ככל לקוח אחר הפועל בחשבונו האישי. לדעתי יש לבחון כל מקרה לגופו ולבדוק אם יש טעם מיוחד שהכספים בחשבון המשותף לא יחשבו כמשותפים בשל הוראה חוקית ככספי ירושה או מתנה או הסכמה אחרת של הצדדים.

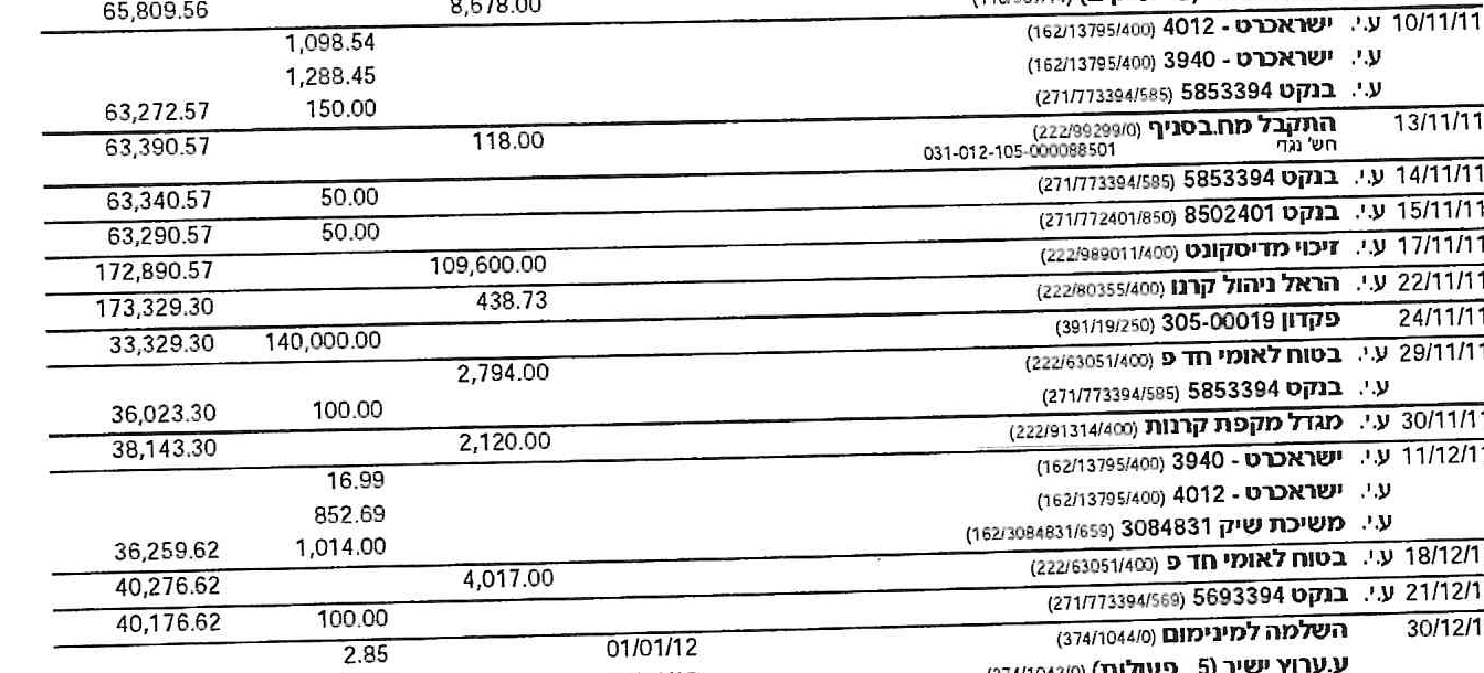

בנידון זה הצדדים נישאו ביום 15.8.11, וביום 17.11.11 העביר הבעל מחשבונו בבנק דיסקונט לחשבון המשותף שכבר הייתה בו יתרה של כ-63,000 ₪ ממתנות חתונה ועוד, סך של 109,600 ₪. מתוך היתרה שנצברה בסך כ173,000 ₪ העבירו לפיקדון ביום 24.11.11 סך של 140,000 ₪, ונותרה בעו"ש יתרה של כ-33,000 ₪. ראה תדפיס חשבון הבנק לקמן.

ישנה מחלוקת בין הצדדים ביחס לסכום הנ"ל של 109,600 ₪ שהיו לבעל לפני הנישואין מעבודתו, והוא הכניסם כשלשה חודשים אחר שנישאו לחשבון המשותף וסכום זה התוסף לכספי המתנות מהחתונה ויחד נצברו כ-173,000 ₪.

התנהלות זו בחשבון מלמדת על כוונת שיתוף של הצדדים בכספים שהיו להם, כפי שרוב הזוגות הבאים בברית הנישואין נוהגים לאחד את הכספים שכל אחד צבר לחשבון אחד בלי להתחשב במקור הכספים אם מעבודת הבעל או האישה לפני הנישואין או ממתנות חתונה שקבלו ממשפחות המוצא עוד קודם לנישואין ועוד.

הצדדים נפרדו ביוני 2019 ואת תביעת הגירושין הגיש הבעל ביום 19.7.22, כאשר נכון ליום 1.7.22 הייתה בחשבון יתרה צבורה בסך 293,376 ₪. יש להניח שמאז הפקיד הבעל ביום 17.11.11 סך של 109,600 ₪ לחשבון המשותף ועד ליום 1.7.22, בו עמדה יתרת הזכות בחשבון בסך 293,376 ₪, נעשו פעולות רבות מאוד בחשבון המשותף במהלך 11 שנים. בנסיבות אלו לא ניתן לקבוע שכל הפעולות שנעשו בחשבון המשותף ב-11 שנים אלו נעשו רק מכספים אחרים שנכנסו לחשבון המשותף ולא מהכספים שהפקיד הבעל בחשבון ב-17.11.11. התנהלות זו מתאימה לבני זוג להם יש כוונת שיתוף בכספים שבחשבון המשותף בלא תלות במקור הכספים.

דיון ראשון בנדון זה התקיים ביום 6.11.22, וכבר במסגרת הדיון הראשון התגבש בעזרת ביה"ד הסכם גירושין כאמור בשורה 121-122 : "בית הדין: האם מוסכם שתתגרשו ללא תשלום כתובה, ונושא הזכויות יהיה כחוק, ונפסוק בענין הכסף בחשבון?"

בהתאם להסכמת הצדדים נקבע מועד לדיון לשבוע אחר מכן ביום 15.11.22, וביה"ד ניסח הסכם גירושין בהתאם להסכמות שגובשו בדיון ראשון והגט סודר בו ביום.

בשורה 129 לפרוטוקול הדיון הראשון הצהיר הבעל בפנינו: "כל פעולה בחשבון מוגבל ל-2 חתימות מאז 2019".

העולה מנתונים אלה הוא שמאז הפקיד הבעל בחשבון המשותף בנובמבר 2011 סך של 109,600 ₪ הם נמצאים שם עד היום יחד עם כספים משותפים נוספים ונעשו בהם פעולות שונות, כאשר מאז פרידתם ביוני 2019 לכל פעולה בחשבון נדרשות חתימות שני הצדדים, והיתרה בחשבון נכון ליום 1.7.22 הינה בסך 293,376 ₪.

אילו לא הייתה לבעל כוונת שיתוף בכספים שהפקיד לחשבון המשותף היה עליו למושכם עוד לפני מתן ההוראה לשתי חתימות לכל משיכה, וזה מלמד שכל עוד לא הגיש את תביעת הגירושין הוא התייחס לכספים אלה כמשותפים. רק לאחר הגשת התביעה נזכר לטעון שהיתה ביניהם הסכמה שכספים אלה יחזרו אליו, אולם הודה שזה לא סוכם מראש.

בדיון הנ"ל ביום 6.11.22 טענו הצדדים בפנינו בשורות 27-41 :

" בית הדין: תסביר לגבי הכסף בחשבון המשותף.

האיש: אני הכנסתי את זה לחשבון, היא הסכימה להחזיר לי אותו, כך סוכם ביננו.

בית הדין: האם זה סוכם ביניכם לקראת הנישואין? מראש?

האיש: פתחנו חשבון אחד, זה לא סוכם מראש אך היא ידעה שזה שלי והסכימה לכך, החוק קובע שמי שצבר כסף לפני הנישואין מגיע לו לקבל את זה חזרה, לא התכוונתי לתת לה כסף שצברתי מעבודה לפני הנישואין, הכסף הוכנס לחשבון עו"ש ובהמשך הופקד לפקדון.

האשה: ידעתי, אך לא ידעתי שהחוק אומר אחרת.

בית הדין: מה עוד עומד לדיון?

בית הדין: מהמסמך שהוא צירף עולה שהוא העביר מדיסקונט 109 אש"ח, וכמה ימים אחר כך זה הופקד לפקדון 140 אש"ח, הוספת על הכסף שהעברת כסף נוסף, מהיכן הוא.

האיש: זה כסף שהגיע מהחתונה.

בית הדין: מה התכוונת כשערבבת? לא השארת את הכסף שלך בנפרד.

האיש: זה לא אומר דבר, לא ידעתי שאם אני מערבב יש בעיה, הגיוני שאדם שעבד על כסף יקבל אותו, המשפחה שלה הבטיחו כסף לדירה ולא העבירו כדי שלא אקבל ממנו, המריבות התחילו מיד אחרי החתונה.."

תדפיס תנועות בחשבון המשותף שצורף לתיק מראה התנועות בחשבון המשותף בסמוך להעברת הכסף מחשבון הבעל לחשבון המשותף כדלהלן:

דהיינו היו בחשבון המשותף סך של 63,290 ₪ ובצירוף הזיכוי מחשבון הבעל בדיסקונט בסך 109,600 ₪ נוצרה יתרה של 173,329 ₪ מתוכם העבירו לפקדון סך של 140,000 ₪ ונותרה יתרה של 33,329 ₪. יש לציין שגם קצבת הנכות של האישה מהמוסד לביטוח לאומי נכנסה לחשבון המשותף כמופיע בתדפיס. הרי שהצדדים ערבבו את הכספים שהעביר הבעל עם הכספים שכבר היו בחשבון המשותף אליו נכנסו המשכורת וקצבת הנכות של האשה, והבעל לא טרח לסגור הכסף שהעביר בפיקדון בנפרד. רק לאחר עירוב הכספים, הפקידו לפקדון סך של 140,000 ₪ מתוך היתרה הכוללת שהייתה בחשבון.

עמיתי בריש דבריו ציין לפסק דין שכתב הגאון רבי אברהם אטלס זצ"ל אב"ד חיפה (בפסק דין מבית הדין בחיפה בתיק 5199/מח הובא בספר משפטיך ליעקב ח"ד עמ' תקל"ב), בו נקבע שכסף הנכנס לחשבון משותף, אינו מקבל מעמד של רכוש משותף עקב הכנסתו לחשבון זה, וכתב בפסק הדין הנזכר:

"כשם שבעל פותח חשבון משותף על שמו וע"ש אשתו וכל משכורתו והכנסותיו הוא מכניס לחשבון המשותף היעלה על הדעת לומר שמחצית הכסף הנמצא בחשבון המשותף שייך לאשה והוא מעניק לאשתו כל חודש מחצית מהכנסותיו מתנה, בודאי שלא יאמר כן, אלא יאמר שזו דרך של חיים משותפים".

אולם דעת הגר"א אטלס זצ"ל אינה הדעה המקובלת בבתי הדין הרבניים שכן הוא סבור שאפילו רישום דירה בטאבו אין בו ראיה למתנה ודינה כדין תכשיטים שנתן לה הבעל להתקשט כל זמן שהיא תחתיו. בהמשך רצוף לציטוט הנ"ל מדברי הגר"א אטלס נאמר:

"כן י"ל שהדירה מיועדת לשימוש של שני בני הזוג, ושניהם רוצים לגור בדירה המשותפת ולנהל את מערכת החיים המשותפים, ומעולם לא התכוון הבעל להעניק מתנה לאשתו...כך הוא דרכו של עולם...לפיכך יש לדון ברישום הדירה ע"פ דיני האומדנא...".

הרי לפנינו שהרב אטלס זצ"ל למד שרישום בטאבו של דירה ע"ש הצדדים אינו ראיה לבעלות מקביעתו ביחס לחשבון משותף שפשוט לו עוד יותר שהפקדות הבעל לחשבון המשותף אין בהם ראיה לבעלות האישה במחצית כספים אלו. ואילו אנו סבורים להיפך, שכידוע הדעה הרווחת והמקובלת בבתי הדין הרבניים שרישום בטאבו מהווה ראיה לבעלות הצדדים גם אם נרכשה ושולמה רק ע"י אחד הצדדים, והשאלה היא אם נוכל לדמות חשבון בנק משותף כמו לרישום בטאבו.

בהתאם לאמור לא נוכל ללמוד מדעת הרב אטלס זצ"ל ומההולכים בדרכו ולהסיק מכך למעמדו של כסף שהיה לבעל לפני הנישואין והפקידו בחשבון המשותף. הרי לדעת הרב אטלס זצ"ל ודעימיה לא רק כסף שהיה לבעל לפני הנישואין נשאר שלו, אלא גם משכורות והכנסות הבעל שנצברו במהלך הנישואין אין לאישה בעלות בהם. אנו ודאי לא סבורים כך וכל שנצבר בתקופת השיתוף עד מועד הקרע בחשבון המשותף מתחלק בשווה.

במשפטיך ליעקב שם עמוד תקל"ב מביא מסקנת הרב אטלס זצ"ל לדרכו ביחס לדירה שהרישום אינו ראיה "שרק במקום שמוכח שנתן לה לשם מתנה, כגון שקודם לכן היתה הדירה על שמו ואח"כ רשם הדירה מחציתה על שמה, בזה נראה שנתן לה לשם מתנה, אך במקום שאין אומדנא דמוכח שנתן לה לשם מתנה, כגון שהולכים יחדיו לרכוש דירת מגורים משותפת, אין ברישום משום הוכחה שנתן לשם מתנה...". עיי"ש דעת הגר"צ בן יעקב שליט"א בסוף סימן ל"ב שסיים וכתב "שאלה זו יכולה להשתנות ממקרה למקרה, ויש לדון בכל מקרה ומקרה לגופו, והדבר נתון לשיקול דעתו של ביה"ד ולהבנתו במציאות הקיימת ובנסיבות של המקרה שלפניו".

לדרכנו שהרישום ע"ש הצדדים בטאבו קובע בעלות ואין צורך באומדנא דמוכח, וסתמא דמילתא שהרוכש דירה ורושם אותה גם על שם הצד השני אנו מפרשים דעתו וכוונתו שמתכוון לשם מתנה. כך נוכל לומר ביחס לחשבון בנק משותף שגם אם אין משקל הרישום בחשבון המשותף כמשקל רישום בטאבו, בכל אופן היכן שיש אומדנא דמוכח לכוונת שיתוף אזי הכספים בחשבון המשותף יחשבו בבעלות משותפת של הצדדים. וכפי שכתב בתשובת מנחת אשר ח"א סימן ק"י שציין עמיתי לעיל:

"נראה דעיקר הלכה זו טעם אחר יש בה, והוא מדין סיטומתא, שכל מנהגי הממון וכל הסכמי הממון שבין אדם לחבירו שנתקבלו אצל כלל הציבור, תקפים מדין סיטומתא, וכך פשוט דכסף המופקד לחשבון הבנק של יחיד או של מוסד, הרי אלו שלו, אף שבדרכי הקניינים אין בזה קנין מסוים... נראה ברור דבכל הנוגע לחשן המשפט, יש לנו להתייחס לחשבון בנק כקניינו של האדם לכל דבר, והכסף המונח בחשבונו הו"ל ככסף המונח בביתו. ואין זה מדינא דמלכותא בלבד, אלא משום דכך הוא מציאות הדברים".

בהתאם לאמור בנידון זה שהכסף היה בחשבון הבעל לפני הנישואין והוא עשה מעשה והעבירו לחשבון המשותף, ועירבו עם כספים אחרים במהלך 11 שנים, ולא טרח למושכו גם כאשר התגלע הסכסוך ב-2019, והוא בחר להשאירו בחשבון המשותף ולתת הוראה לבנק שכל משיכה טעונה שתי חתימות, כל אלה הינם בגדר אומדנא דמוכח שהבעל ראה בכספים אלה כמשותפים ויש לחלקם בין הצדדים בשווה.

יש לציין שבפד"ר י"ג מעמוד 157 ואילך בפס"ד אודות דין ודברים בין יבם לאלמנה שהיה בידה שטר מתנה שכתב לה בעלה וביקש להקנות לה בשטר המתנה כל נכסיו פסק הגר"ע בצרי שליט"א אב"ד ירושלים ששטר המתנה לא נכתב כראוי ואינה זוכה בנכסים מכוח שטר זה. למרות האמור קבע שם בעמוד 171 אות ז' ביחס לכספים שהיו מופקדים בחשבונות בנק "שאפילו היו שלו הואיל ורשם על שמה קנתה וזכתה בהם". הרי למרות שהיבם יורש ע"פ דין תורה את אחיו, אינו זוכה בכספי המוריש שהפקידם בחשבון משותף עם האלמנה. כך כתב גם בעמוד 172 אות ח': "הכספים שרשומים בבנק על שמה, כבר כתבנו שזה כנתן לה ביד שלזה מועיל מצווה לקיים דברי המת, וכל שרשום על שמה אפילו שלו הם כאילו נתן לה ביד" וחזר ע"כ שם באות י' עמ' 173: "וכל הכספים שנרשמו על שמה או אפילו על שמו ועל שמה אבל יש לה לבד זכות חתימה, הרי זה כשלה, אפילו אם היו שלו, שהרי נתן לה אותם...".

עמיתי ציין לפד"ר י"ח ע' 356 אות כ"א אולם זה רק צד אחד של הספק שנזכר שם בתמצית אך בגוף פסק הדין בע' 364 נאמר גם הצד השני:

"...כל החשבונות בבנקים היו בשיתוף הבנות בתוכניות של או או, או רשומות בשם האב והבנות ביחד. בזה יש לדון כיון שהבנות יכלו למשוך את כל הכספים עוד בחיי אביהם, א"כ הוי כשלהן עוד מחיים, או דאמרינן להיפך דבפועל הרי גם לאב היתה זכות משיכה, ומקור הכספים היה שלו אשר נתן לבנותיו רק זכות משיכה אך אינו נותן להם בעלות על הכספים וממילא רשאית האלמנה לגבות מהכספים מדור ומזונות".

הרי שלא קבעו מסמרות ביחס למעמדו של הכסף שהופקד בחשבון המשותף וגם אנו לא נוכל לומר שאין לאישה כל זכות בכספים שהיו של הבעל והפקידם בחשבון המשותף. בפרט בנסיבות שבפנינו שכאמור לעיל יש אומדנא דמוכח שהיתה כוונת שיתוף והמוציא מחבירו עליו הראיה ועל הבעל להוכיח שלא היתה במעשיו כוונת שיתוף בכספים אלה. כפי שגם נקבע בפסק ביהמ"ש העליון שהביא דיין א' לעיל: "אך עצם פתיחת החשבון המשותף יכולה לשמש ראיה לכאורה לרצונם של בעלי החשבון לקיים ביניהם שותפות בכל הנוגע לחשבון זה (ע"א 155/73)".

זכותו של צד אחד בחשבון משותף, לפעול בכספים שנותרו בחשבון גם אחר פטירתו של הצד השני שהפקיד הכספים בחשבון, קבלה ביטוי בסעיף 13א לפקודת הבנקאות כדלהלן:

"קיבל תאגיד בנקאי כספים, ניירות ערך או מסמכים סחירים אחרים בחשבון משותף שלגביו הותנה עם התאגיד הבנקאי, כי בפטירת אחד מבעלי החשבון יהיה בעל החשבון הנותר בחיים, או מי שפועל מכוחו כדין, זכאי להמשיך לעשות פעולות בחשבון האמור, יעמוד התנאי בתקפו, לענין היחסים שבין התאגיד הבנקאי לבין בעלי החשבון, גם לאחר הפטירה".

הוראה זו מכירה בצד הנותר בחיים כבעלים לעניין זה, שיוכל לפעול בכספים שנותרו בחשבון בלא לדרוש ממנו להביא קודם צו ירושה שיגדיר את זכויות שאר היורשים בחשבון זה. וזאת בשל היותו מוגדר בחשבון המשותף כבעלים הרשאי לתת הוראות ולבצע פעולות בחתימת ידו בלבד, ולהבדיל מאדם שאינו שותף בחשבון אולם קיבל ייפוי כוח לפעול בחשבון שמיד עם פטירת בעל החשבון פג התוקף של הייפוי כוח ולא יוכל עוד לפעול בחשבון. הרי ששותף בחשבון אינו רק כבעל הרשאה לפעול בחשבון, אלא דומה לבעלים בהרבה תחומים. יש לזכור שכאשר החשבון המשותף ביתרת חובה הואיל והצדדים ערבים זה לזה הבנק לא יאפשר לאחד הצדדים לצאת מהחשבון עד לכיסוי כל יתרת החובה, הרי שגם הבנק רואה הצדדים השותפים בחשבון כבעלים לעניין זה.

לאור האמור, לא פשוט בנידון זה לשלול את זכותה של האישה בכספים שהכניס הבעל והתגלגלו בחשבון המשותף במשך שנים רבות, ונעשו בכספים פעולות רבות במהלך שנים אלו. לא ניתן לקבוע שהפעולות שנעשו במהלך כל השנים לא נעשו בכספים שהפקיד הבעל אלא בכספים משותפים אחרים. אם היו הפסדים או רווחים במהלך השנים איך נוכל לקבוע איזה כספים הרוויחו ואילו הפסידו. יותר מסתבר שכאשר כל הכספים מעורבים בחשבון אחד מאז הופקדו שלשה חודשים אחר שנישאו ועד היום, והתגלגלו במשך כל השנים באותו חשבון שיתר כספי הצדדים הופקדו שיש לראות בכך כוונת שיתוף מלאה הן לרווחים והן להפסד, וממילא עם פירוק השיתוף יש לחלק כספים אלה בשווה.

לדעתי אין להתייחס לבני זוג נשואים המנהלים חשבון משותף כשניים שהטילו לכיס, כי מערכת החיובים הממוניים שבין בעל לאישה אינה כשל שני שותפים רגילים. יחסי הממון וזכויות הבעל בנכסי האישה נתבארו באה"ע סימן פ"ה. נכסים שהוגדרו כנכסי מלוג הבעל אוכל פירות ומעשי ידי האישה של הבעל. אף ביחס למה שנגדיר בהכנסות האשה כהעדפה שע"י הדחק, הרי נפסק לגבם שהכנסות אלה הופכים להיות קרן חדשה של נכסי מלוג שגם בהם הבעל אוכל פירות.

בנידון זה לחשבון המשותף נכנסו משכורות הצדדים וקצבת הנכות של האישה, וכל עוד חיו יחד יש לבעל זכויות בהכנסות האישה כנ"ל, ואיך נוכל להתייחס אליהם כשניים שהטילו לכיס. איך נחלק בין משכורות קטנות לגדולות כאמור בדברי עמיתי וניתן דברינו לשיעורים, אלא א"כ נסכים לדעתו של הרב אטלס זצ"ל הסבור שכל משכורות הבעל שנכנסו לחשבון המשותף נשארות שלו. כידוע זו לא הדעה המקובלת וכל מה שנצבר בתקופת השיתוף מתחלק בשווה.

כאמור לעיל בנידון זה דנים ע"פ גדרי חוק יחסי ממון, האם בנסיבות שבפנינו כפי שפרטנו לעיל הייתה כוונת שיתוף גם בכספים שבמקורם אינם ברי איזון. הנראה לענ"ד כתבתי, וה' יאיר עיננו בתורתו שלא נכשל בדבר הלכה.

עד כאן דעת דיין ב'

דעת דיין ג'

שני הצדדים הכניסו לחשבון משותף סכומים שנצברו להם קודם הנישואין. לטענת האיש הוא זכאי להחזר כל סך הכספים שהוא הכניס לחשבון המשותף בסך 109,600 ₪, ואילו לטענת האשה הואיל והצדדים הכניסו את כספיהם לחשבון משותף, הרי שהם אמורים להתחלק בהם שווה בשווה, ולא לפי סך שכל אחד הכניס.

נצטט כאן את התיאור החשבוני המדויק כפי שתואר בדברי חברי שליט"א:

"היו בחשבון המשותף סך של 63,290 ₪ ובצירוף הזיכוי מחשבון הבעל בדיסקונט בסך 109,600 ₪ נוצרה יתרה של 173,329 ₪ מתוכם העבירו לפקדון סך של 140,000 ₪ ונותרה יתרה של 33,329 ₪. יש לציין שגם קצבת הנכות של האישה מהמוסד לביטוח לאומי נכנסה לחשבון המשותף כמופיע בתדפיס. הרי שהצדדים ערבבו את הכספים שהעביר הבעל עם הכספים שכבר היו בחשבון המשותף אליו נכנסו המשכורת וקצבת הנכות של האשה והבעל לא טרח לסגור הכסף שהעביר בפיקדון בנפרד. רק לאחר עירוב הכספים, הפקידו לפקדון סך של 140,000 ₪ מתוך היתרה הכוללת שהייתה בחשבון".

לפי כל הגישות של דייני ההרכב, הפסיקה המקובלת בבית משפט לפי חוק איזון משאבים, אינה מחייבת בכל מקרה לחלק כספים מסוג זה בשווה, ויש לדון כל מקרה לגופו, וזאת בשונה מרישום משותף של דירה שיש לחלק את ערכה בשווה. לפיכך מוקד הדיון במקרה שלנו אמור להסתמך על היבטים הלכתיים בלבד.

בנימוקי חברי שליט"א האריך לבסס את הקביעה שחשבון בנק אינו נדון כחצר משותפת. ועוד שגם אם ננקוט שהו"ל כחצר משותפת, התנאי הבסיסי לקנין שיוצרת העברת בעלות הוא בכך שהיתה כוונת קנין ברורה מצד הבעלים, שבמצב ובמעשה זה הוא מתכוון להקנות לזוכה את הדבר הנקנה. לפי גישה זו, כל עוד אין הוכחה ברורה לכוונת קנין, אין בעצם ההימצאות של הכסף בחשבון שהוא משותף – כמעשה קנייני, לפיכך במקרה זה כל אחד נשאר הבעלים על הסך שהוא הכניס, עכ"ד.

ולפי גישה אחרת של חברינו שליט"א, הכנסת כסף לחשבון משותף, סתמה וחזקתה היא לכוונת שיתוף, ולפיכך יש לחלק את סך הכספים בשווה.

לענ"ד הכספים אינם מתחלקים בשווה אלא בהתאם לסך ההשקעה שכל אחד הכניס לחשבון המשותף, ונבאר דברינו.

הנה בכתובות צג ע"ב אמר שמואל שנים שהכניסו לכיס אחד, זה מנה וזה מאתיים, חולקים את הרווחים בשווה, ואילו את הקרן חלוקים לפי מעות - ההשקעה. לדעת רבה, ה"מ בקנו שור לחרישה ועומד לחרישה. אבל בקנו לחרישה ועומד לטביחה חולקים גם את הרווחים לפי ההשקעה. ואילו לדעת רב המנונא גם במקרה זה חולקים את הרווחים בשווה.

הרי"ף שם (נב ע"א וע"ב בדפי הרי"ף), הרא"ש כתובות פ"י סימן י, וכן הרמב"ם (הלכות שותפים ד ג) פסקו כדעת רב המנונא.

לדעת רש"י ד"ה שור לחרישה, המקרה בו נחלקו רבה ורב המנונא הוא כאשר בפועל השור נשחט, שגם במקרה זה סובר רב המנונא שחולקים את הרווחים בשווה. הרא"ש שם העיר על רש"י שלשון הגמרא, "ועומד" לטביחה, משמע רק שנמלכו ושינו את תוכנית השותפות המקורית – מחרישה לצורך שחיטה, אבל עדיין לא שחטו את השור בפועל.

הרי"ף שם כתב וז"ל:

"כגון שנמלכו עליו להעמידו לטביחה לחלוק באבריו ואחר כך נזדמן להם ומכרוהו חי, זה נוטל לפי מעותיו וזה נוטל לפי מעותיו, הואיל ואילו טבחוהו וחלקו באבריו, ואחר כך נזדמן להם ומכרוהו חי, זה נוטל לפי מעותיו וזה נוטל לפי מעותיו, הואיל ואילו טבחוהו וחלקו באבריו, היה זה נוטל שליש מגופו וזה שני שלישים. ורב המנונא אמר אפילו לקחו שור לחרישה ועומד לטביחה, השכר לאמצע, הואיל וכשהוא חי מכרוהו ועדיין לא חלקו, שכיון שלא חלקו עדיין השותפות קיימת, ולפיכך השכר לאמצע."

הרי"ף סובר להלכה בשיטת רב המנונא, שאם השור נשחט בפועל, וכעת חולקים את אבריו או מתחלקים בדמיו, גם רב המנונא מודה שחולקים את הרווחים לפי ההשקעה, ורק במקרה שעומד לשחיטה, דהיינו שעדיין לא נשחט בפועל אלא שמכרו אותו חי כמות שהוא, אמר רב המנונא שחולקים את הרווחים בשווה.

להלכה הרא"ש חולק על הרי"ף, שלרב המנונא תמיד חולקים את הרווחים, גם במקרה שהשור נשחט בפועל.

מלשון הרמב"ם שם עולה שהוא סובר כמו הרי"ף בזה, וכך פסק השו"ע בחו"מ סימן קעו ס"ה.

סברת הרא"ש היא כמבואר בתחילת דבריו, וז"ל:

"דאיבעי ליה לאתנויי בעל המאתים שיטול בריווח לפי הקרן, ומדלא התנה אנו אומדים דעתו שהסכים שיטול בעל המנה חצי הריווח, לפי שהוא חריף ובקי במשא ומתן או משום אמתלא אחרת, לפי שדרך כל המשתתפין להתנות לחלוק הריווח לפי הקרן, ומדלא התנה ודאי אומדנא דמוכח הוא."

מבואר שכיון שהדרך להתנות כיצד הרווחים יתחלקו, הרי ככל שלא התנו, כעת יש אומדנא ברורה שהחלוקה ברווחים תהיה בשווה. ותוכן האומדנא היא שבעל המאתיים מוותר לבעל המנה, מהסיבה שככל הנראה הוא מוכשר יותר לעסוק בכספים, או משום סיבה אחרת – אף אם לא ידענו אותה במפורש. כך משמע מדברי התוס' סוד"ה התירו שכתבו ששונה הדין באחים שירשו, שהבכור נוטל פי שניים – גם ברווחים, וזאת משום ששם אין אפשרות להתנות, משא"כ במקרה של שותפים שנכנסו לשותפות מדעתם – ולא התנו מתחילה, יש אומדנא שהסכימו לחלוק ברווחים וכנ"ל.

גם במקרה שקנו לשחיטה ועומד לשחיטה, לדעת הרא"ש הנ"ל גם אז לדעת רב המנונא חולקים בשווה, וז"ל:

"דסתמא הכי דעת המשתתפין דלקנות פירות או סחורה הם משתתפין אלא על כרחך דלרב המנונא אפי' בשור לטביחה ועומד לטביחה או סחורה הראויה ליחלק פלגי בשוה וטעמא כדאיתא בירושלמי דגרסינן...".

ואילו לדעת הרי"ף במקרה זה חולקים לפי מעות. הרא"ש הביאו וחולק עליו לשיטתו, אולם בב"י הביא שיטת הר"ן בדעת הרי"ף שסובר שחולקים בשווה.

טעם נוסף הביא הרא"ש בשם הירושלמי, וז"ל:

"וטעמא כדאיתא בירושלמי דגרסינן התם (ה"ד) אמר רבי אלעזר כשהיתה הסלע חסרה או יתירה אבל לשכר ולהפסד שלהן חולקין בשוה וקשה הדין יהב מאה דינרין והדין יהיב חמשין /עשרה/ ואת אמרת הכין חבריא אמרין יכול הוא למימר ע"י עשרה דינרין סלקת פרקמטיא פירוש דרך קונה סחורה לקנות סחורה בק' דינרין ואלמלא עשרה דינרין דילי לא היית יכול לקנותה עד כדון דהות פרקמטיא זעירא הות פרקמטיא רבה מאי פי' אם נשתתפו במעות הרבה היה יכול לקנות כמה סחורות בלא שותפותו אמר רבי בון בר חייא יכול הוא למימר ליה עד דאת חד זבין אנא מזבין עשר זימנין עד כדון במקום קרוב היה מקום רחוק אמר רבי אילא יכול הוא למימר ליה עד דאת אזיל ואתי חד זמן אנא אזיל ואתי עשר זימנין".

מבואר שהסיבה לחלוקת הרווחים בשווה היא, משום שהעיסקה בכללותה לא היתה יוצאת אל הפועל ללא חלקו של כל אחד, דהיינו שכל אחד צריך את חלק חבירו, לפיכך שורת הדין היא שיחלקו את הרווחים השווה. וכ"מ ברש"י ד"ה שור בהסבר דברי רבה.

ולכאורה זהו טעם אחר ממה שביאר הרא"ש בתחילת דבריו, וכך נראה מסוף דברי הרא"ש – שאלו שני טעמים נפרדים, וז"ל:

"וכל-שכן שהוא מרווח ומפורש, וכן דעת רוב המפרשים, שבכל מיני שיתוף סחורות, אם נשתתפו בסתם, לוקח המועט כמרובה בשכר ובהפסד, והטעם כמפורש בירושלמי או משום אומדנא דמוכח כדפרישית."

ויש להבין, מדוע שלא נאמר שבעל המאתיים יקבל כנגד חלקו בהשקעה גם ברווחים, שהרי לסך שהוא הכניס יש יתרון משמעותי יותר בהבאת הרווחים?

בריטב"א בכתובות שם כתב כמסקנת הרא"ש, וכן הביא שכן דעת רבו הרא"ה (עיין גם בשטמ"ק כתובות צג, ב ד"ה וכ"כ הרא"ה), ובטעמא דמילתא דאפילו בשור לטביחה ועומד לטביחה חולקים בשווה, וז"ל:

"משום דמזלא דבי תרי עדיף, ושכרן נתרבה גם כן מפני חלקו המועט של זה, שיכולין ליקח סחורה גדולה יותר, וזה מהפך בה וזה מהפך בה, וכן נראה בירושלמי".

והריטב"א לא הזכיר את סברת האומדנא דמוכח שהביא הרא"ש, אלא את סברת הירושלמי כטעם בפני עצמו, דכיון דמזלא דבי תרי עדיף, הרי חלק המרובה משתבח מחלק המועט, וכן שהרווח מכח המזלא דבי תרי, ובזה המזל אינו לפי ההשקעה אלא לפי עצם ההשתתפות, שאם משתתף בסחורה, מזלו שוה למזל המרובה. וכן הרווח מכוח ההתעסקות. על כן לא מפני שלא התנו, אדעתא דהכי השתתפו. אין כאן סיבה על דרך השלילה לחלוק בשווה אלא סיבה על דרך החיוב, שכך היא שורת הדין. ועוד י"ל בדרך אחרת קצת, שמלבד הכח ההוני של כל אחד, י"ל שגם מזל שניהם הוא שגרם את הרווחים, לכן מספק לא ניתן לשנות מחלוקת רווחים שווה.

בסברת הרי"ף כתב הסמ"ע סקט"ו שבכל מקרה חולקים את הרווחים בשווה, אין זה מהטעם שכתב הרא"ש בטעם הראשון – מדלא התנו כו', אלא כעין הטעם הכתוב בירושלמי וכן ברש"י שכל אחד צריך את חלק חבירו (הרש"י והרי"ף שווים בסברת הדין, אבל בעצם הדין רש"י והרי"ף חולקים וכנ"ל), לפיכך חולקים בשווה. מלבד במקרה ששחטו את השור או חלקו את הסחורה, חולקים את הרווחים לפי המעות. ונראה שבמקרה ששחטו, מהות השותפות נקבעת לפי הסוף, דהיינו הרגע בו השור נשחט, ואז רואים אנו שכל אחד שנותר עם מעותיו – גם לענין הרווחים. ומה שתחילה היו הם בשותפות, אינו ר"ל שהם הקנו אחד לשני את ממונם ולכל אחד חצי בכל הממון, אלא רואים זאת כאילו התברר למפרע שמהות השותפות היתה רק חיבור של כח כלכלי משותף, אבל עצם הכספים לא נעשו משותפים, וכל אחד נותר רק הוא כבעלים על מה שהכניס, כך נראה שהיא כוונת הסמ"ע.

הסמ"ע שם הקשה על הלבוש שהעמיס את טעמו של הרא"ש בטעם הראשון על שיטת הרמב"ם והשו"ע שפסקו כהרי"ף, שכאמור, זה אינו כי הרי"ף והרמב"ם סברו שהטעם אינו כמו שכתב הרא"ש אלא כמו שכתב הסמ"ע וכנ"ל.

שיטת הרמב"ם שם היא שבעינן שיתעסקו כולם בממון השותפות, וז"ל:

"השותפין שהטילו לכיס זה מנה וזה מאתים וזה שלש מאות ונתעסקו כולן בממון ופחתו או הותירו, השכר או הפחת ביניהם בשווה לפי מנינם לא לפי המעות. ואפילו לקחו שור לטביחה, שאילו טבחוהו היה כל אחד נוטל מבשרו כפי מעותיו, אם מכרוהו חי ופחתו או הותירו, השכר או הפחת לאמצע [...] במה דברים אמורים בסתם, אבל אם התנו [...] חולקין לפי מה שהתנו, שכל תנאי שבממון קיים".

מדברי הרמב"ם משמע שחולקים בשווה דווקא כשהתעסקו כולם ולא כשהתעסקו חלקם, והדין כשהתעסק אחד או חלקם, או אחד מקצת ואחד הרבה, לא התבאר בדברי הרמב"ם. ובפשטות נראה בהסבר דברי הרמב"ם דהחלוקה בשווה היא מכוח ההתעסקות המשותפת, שהיא הגורמת והנותנת, דהיינו כטעם הירושלמי שלא רק הממון גורם הרווח אלא גם הכישרון, יכולת ההתעסקות והחריפות ו/או המזל, ועל כן חלוקת הרווח היא בשווה. וכדי שיהיה טעם זה קיים, חייבים שניהם להתעסק, מה שאין כן כשאין שניהם מתעסקים, אין טעם זה קיים.

השו"ע בחו"מ סימן קעו העתיק את לשון הרמב"ם בענין זה.

והנה השו"ע כלל לא הביא את שיטת הרא"ש והתוס', והש"ך שם סק"י ציין את דעות החולקים, וז"ל:

"זו היא דעת הרמב"ם ורי"ף ור"ת. אבל בספרי כתבתי דהרמ"ה והרשב"ץ מסכימים לתוס' והרא"ש".

ובט"ז הקשה מדוע לא הביא הרמ"א את שיטת התוס' והרא"ש, אבל על השו"ע לא הקשה כלום כי לכאורה זהו לפי דרכו שנוהג לפסוק כמו שנים מתוך ג' עמודי ההוראה.

ובשו"ת חתם סופר חלק ה (חושן משפט) סימן קכג, כתב בענין הכרעת ההלכה, וז"ל:

"דהרי גרסי' כתובות צ"ג ע"א אמר שמואל שנים שהטילו לכיס זה מנה וזה מאתים השכר לאמצע וע"ש ופי' הרי"ף והרמב"ם דוקא בסחורה שאינו עשוי' לחלוק אך תוס' והרא"ש פליגי וס"ל לעולם השכר לאמצע ומייתי ירושלמי שכ' הדין יהיב מאה והדין יהיב חמשין ואת אמרת הכון חבריי' אמרין יכיל הוא למימר ע"י עשרה דנרין שלי סלקית פרגמטי' וכו' ומסיים הרא"ש וכן דעת רוב מפרשי' ז"ל שבכל מיני שיתוף סחורות אם נשתתפו בסתם נוטל המועט כמרובה בשכר ובהפסד והטעם כמפורש בירושלמי או בשום אומדנא דמוכח כדפרישית עכ"ל הרא"ש שם, ודעת הט"ז וש"ך סי' קע"ו סק"י נוטה לזה וכן בארתי במקום אחר באריכות שאין לנו להוציא ממון בזה נגד הר"י והרא"ש".

הנתה"מ שם הרחיב מאד בביאור שיטות הראשונים, והעולה מדבריו בחידושים סקי"ד בסידור הלכות אלו, שאין מחלוקת למעשה בין השיטות, והעיקר תלוי עד כמה מוטל על כל אחד מהשותפים לטרוח בעסק השותפות, שרק במקרה שעליהם לטרוח בשווה, יש אומדנא שהתכוונו לחלוק ברווחים בשווה. אבל ככל שלא מוטל עליהם לטרוח או שאין צורך בטורח להשבחת ממון השותפות חולקים את הרווחים לפי סך ההשקעה, עכ"ד.

במקרה שהשותפים לא קנו עם הכספים שור או סחורה, אלא הכספים נותרו כמו שהם, אך שוויים השתנה – כגון שערך המטבע עלה או הופחת מפורש שם בסוף הסוגיא בכתובות שחלוקים גם את הרווחים לפי ההשקעה. לרש"י זהו אפילו במקרה שהמעות הראשונות נפסלו או שקנו מטבעות אחרות כי הם נשאו ונתנו במטבעות המקוריות, כיון שאותו סך המקורי נותר בידם, חולקים לפי מעות. ואילו לדעת הרמב"ם שם משמע שאם נשאו ונתנו במטבעות, חולקים ברווחים בשווה, אפילו אם הם נותרו עם הסך המקורי.

ויש להבהיר שאין לומר שלדעת הרמב"ם בעינן שהכספים יוותרו בעין דוקא, שהרי בשיטת הרי"ף והיא שיטת הרמב"ם התבאר שההבדל הוא בין אם מכרו את השור חי לבין אם שחטו אותו בפועל, ור"ל שאם מכרו אותו חי, הרי שיש להסתכל עדיין על מטרת השותפות המקורית, שהשור ייועד לחרישה, וכל עוד השור לא נשחט בפועל, אנו רואים שכל חלק מהשור צריך את משנהו, כי לולא זה, לא היתה האפשרות לחרוש עימו. משא"כ בשור שנשחט, רואים אנו שהתוכנית המקורית בטלה, כי כעת אין צורך כבר בכל חלק למשנהו, ולפיכך גם אם עדיין לא חלקו את איברי השור, כיון שמעתה אין השור עומד לחיבור אחד, הרי שגם החיבור הכלכלי בין השנים בטל וכל אחד נותר על סך ההשקעה שהוכנס על ידו בתחילה. משא"כ אם השור רק עומד לשחיטה, ולא נשחט בפועל, הרי אין כאן מעשה גמור המוכיח על היפרדות החלקים וכנ"ל. ולפ"ז כוונת הרמב"ם בענין המטבעות, גם היא על דרך של שור נשחט בפועל, ור"ל שאם המטבעות לא נועדו למסחר משותף כמו שור לחרישה, אלא הם כמו שור שחוט, ר"ל שאין צורך שהחלקים יהיו ביחד, זהו המקרה שבו כל אחד נוטל לפי מעותיו, גם ברווחים. וראה להלן מש"כ במקרה שהכספים השוקעו בתוכנית פק"ם וכיו"ב.

יצויין כי הרא"ש כתב שם שבכל מיני סחורות שקנו אפילו קנו לשחיטה ועומד לשחיטה ר"ל שהסחורה יכולה להתחלק לפרטים, גם בזה חולקים את הרווחים בשווה, ואילו לדעת הרי"ף ככל שממון השותפות מורכב מפרטים שעומדים בפני עצמם (אפילו אם הם מחבורים, אבל הם עומדים לחלוקה כגון שור שקנו לשחיטה ועומד לשחיטה), חולקים כל לפי סך ההשקעה.

יצויין לפסק דין ביה"ד הרבני בת"א תיק 1167043/4 פורסם בנבו, שהרחיבו מאד בביאור שיטות הראשונים והפוסקים בסוגיא זו, ובמקצת דברים נטיתי מהבאת והבנת הדברים, ואכמ"ל.

סיכום הדינים וההשלכות הנובעות מהנאמר עד כה לנדון דנן

מכל האמור עולה, כי לפי שיטת התוס' והרא"ש, בכל ממון שהושם ביחד לצורך השותפות, ההנחה הראשונית היא, שלא רק כספי הקרן אינם מתחלקים בשווה, אלא גם הרווחים אמורים להתחלק לפי סך ההשקעה. אלא שבמקרה שלא התנו והשתתפו סתם, יש אומדנא דמוכח לגבי הרווחים בלבד שהם יתחלקו בשווה, דמסתמא האחד שהכניס סכום גדול יותר מוותר לשני שהכניס סכום קטן יותר משום שהוא חריף יותר או משום סיבה אחרת.

אבל לפי העולה בסברת הירושלמי ורש"י וכך היא לשיטת הרי"ף והרמב"ם שהשו"ע פסק כמותם, נהפוך הוא, ושורת הדין היא לחלק את הרווחים בשווה. וזאת משום שיש לראות שכל חלק ברווחים צריך את של חבירו, ובלא חלק חבירו, הרווחים לא היו מגיעים למה שהגיעו. ואף שלכאורה היה מגיע לחלק האחד שהכניס סכום גדול יותר - רווח גדול יותר, מ"מ יתכן שהמזל של שניהם גרם לרווח בשווה, ומספק לא ניתן להחליט שבעל ההשקעה הגדולה, זכאי לקבל יותר ברווחים מחבירו.

ולא נעלם מאיתנו כי בסתם כיום, דעת בני אדם לחשב את הרווחים של השותפות שיתחלקו לפי סך ההשקעה. לכאורה תובנה זו, סותרת את כל ההנחות שהתבארו בשיטות הראשונים והפוסקים. גם לפי הרא"ש שהתבאר שההנחה הראשונית היא לחלק את הרווחים לפי סך ההשקעה, מ"מ ככל שהיה באפשרותם להתנות ולא התנו, יש אומדנא שדעתם לחלוק את הרווחים בשווה. נמצא לכאורה לפ"ז, שכיום בטלה אומדנא זו.

מלבד זאת, הרי לפי שיטת הרי"ף ודעימיה, ההנחה הראשונית ושורת הדין היא, שככל שממון השותפות אינו עומד לחלוקה אלא לקיים את ממון השותפות (קנו לחרישה ועומד לחרישה או אפילו עומד לשחיטה ולא נשחט בפועל), הרי שיש לחלק את הרווחים בשווה.

לפיכך ככל שיבואו לדון לפי דין תורה, כל עוד אין מנהג ברור לפסוק בניגוד לכללי הלכה אלו, לא ניתן לסטות מהם.

אבל בנדון בנדון דנן אין אנו צריכים לדון בניגוד לדין תורה, שהרי לדעת הרי"ף ודעימיה, ככל שהמעות שהוכנסו לשותפות נותרו בעין, ולא קנו בהם מעות אחרות או סחורה; גם חלוקת הרווחים היא לפי ההשקעה, וה"ט כי כה"ג רואים אנו את סך ההשקעה של כל אחד הכניס לשותפות, כמי שנותרה בבעלותו, ולפיכך גם הרווחים מתחלקים בהתאם.

ולפ"ז גם בנדון דנן, ככל שהצדדים הכניסו סך שונה לחשבון המשותף, וכספים אלו נותרו כמו שהם, ללא שקנו בהם סחורה או החלפה במטבע אחר וכיו"ב, הרי לפי דעת הרמב"ם והשו"ע, כל אחד נותר בבעלות שלו על הכספים שהוא הכניס, לפיכך בין הקרן ובין הרווחים מתחלקים לפי סך ההשקעה.

גדרם של כספים מבעלות שונה - שהושקעו ביחד

נטען שהואיל והצדדים התנהלו במשותף בהוצאת והכנסת כספים, וכן השקיעו את הכספים באמצעות חשבון משותף בפק"ם וכדו' הרי שבמעשה זה ישנה כוונת קנין לשיתוף, עכ"ד. אכן לפי מה שנתבאר הרי שיש לדון זאת, כשור שחוט, ר"ל שאין צורך שהחלקים יהיו ביחד כמו בשור שעומד לחרישה, לפיכך גם במקרה שכספים אלו הושקעו, וכעת הם ברשות הלוה, ואינם בעין, מ"מ דומה עדיין לשור שחוט, שאין מטבע או סך זה צריך לחבירו (וראה להלן האם קביעה זו נכונה גם במקרה שבצירוף הסכומים מקבלים ריבית גובהה יותר), ולפיכך חולקים לפי סך ההשקעה גם ברווחים.

והנה במקרה שמהות השותפות שסוכמה מראש היא שהצדדים ישקיעו את הכספים ביחד בתוכנית פק"ם וכיו"ב, בזה לכאורה ברגע שהכספים הוכנסו לתוכנית החסכון, נדון ככספים שאינם בעין. ויש להתחלק ברווחים בשווה. לא כן בנדון דנן שלצדדים לא היתה תוכנית מקורית להשקיע את הכספים בצורה זו, אלא הם נישאו וכל אחד הכניס סכום זה או אחר, ורק לאחר זמן מה החליטו לסגור את הכסף בתוכנית חסכון, בכדי שהכסף לא ישכב סתם ויאבד מערכו, אין זה בכלל כוונת שיתוף של משא ומתן שנפסק שהרווחים מתחלקים בשווה. ולא מבעיא במקרה שכל סכום בנפרד היה מניב סך ריבית דומה, אלא שיש היתכנות לדון כן גם במקרה שבצירוף הסכומים יחדיו, יקבלו יותר ריבית, מ"מ כיון שלא היתה כוונה מוצהרת להיות שותפים, אין כאן שותפות, והרווחים יתחלקו לפי מעות.

נטען עוד כי בנדון דנן, אין צורך להיכנס לסוגיא בכתובות בדין שנים שהכניסו לכיס וכו', משום שבמקרה בכתובות היתה כוונת שיתוף, משא"כ בנדון דנן שהכנסת הכספים לחשבון משותף, אין בה כוונת שיתוף כלל, אלא רק כמקום המאפשר את שמירת הכספים, עכ"ד. לענ"ד הכנסת כספים של איש ואשה לחשבון משותף, כמוה, כהכנסה לכיס אחד, ובמקרים מסוימים עצם ההכנסה המשותפת לכיס אחד או לחילופין לחשבון משותף עשויה להצביע על כוונת שיתוף כמפורט בסוגיא ובדברי הראשונים. יחד עם זאת, הרי התבאר שיש לבחון כל מקרה לגופו, ולא תמיד יש משמעות להכנסת הכספים כאחת, כפעולה קניינית לשיתוף. לא מבעיא לגבי הקרן שכל אחד נותר בשלו, אלא גם ברווחים, הרי שככל שהכספים לא הוצאו אלא נותרו בעין (כעין גדר של שור שנשחט בפועל וכנ"ל) כבנדון דנן, אין כאן שותפות על הבעלות שעל הכספים, וכל אחד נותר הבעלים על הסך שהכניס כולל הרווחים שיצאו משם.

התנהלות משק משותף במסגרת חיי הנישואים

והנה בהתנהלות משק משותף במסגרת חיי הנישואין, היה מקום לדון שבעל ואשה הם שותפים גמורים על כל סכום שנכנס לצורך רווחת המשפחה. וזאת בשונה משני שותפים שלא במסגרת חיי נישואין, שהעלינו שהכספים נותרו בבעלות כל אחד אחד, הרי ככל שמדובר במסגרת נישואין, כל אחד מוותר על הבעלות הייחודית של הכספים שהוא הכניס לטובת רווחת התא המשפחתי, וכך היא דעת חברי שליט"א. אולם בכדי לומר כך צריך שתהיה אומדנא דמוכח שכל אחד מתכוון להקנות לחבירו את חלקו ללא קשר לסך שהוא הכניס. וגם זאת י"ל רק בהנחה כי חשבון משותף הוא כחצר השותפים, או מדין סיטומתא שבנסיבות אלה של שיתוף כספים בחשבון בנק משותף - נדון כמעשה קנייני להעברת הבעלות של הכספים בחלקים שווים.

אבל נראה שהדברים נכונים, אם בכלל, למקרה בו הכספים בחשבון משותף הוכנסו מתוך מאמץ משותף לצרכים שוטפים של החזקת הבית, כגון של קבלת כספי משכורות שוטפות, שהם לא סכומים גדולים במיוחד, והם נועדו ומשמשים בדרך כלל לצורך ההחזקה השוטפת של הבית, בזה יתכן שיש אומדנא שכספים אלו הכונסו בתורת שותפות גמורה. אבל כספים בסכומים גדולים, שמקבלים מההורים, מירושה או כספים שצד מן הצדדים צבר קודם הנישואין כבנדון דנן שבדרך כלל לא משמשים לצרכים השוטפים של הבית, אלא חוסכים אותם למקרים והוצאות מיוחדות, בזה נראה כי ההנחה הסתמית היא שכל אחד אינו מוותר על בעלותו בסך שהוא הכניס, בין לענין הקרן ובין לענין הרווחים (משכורות גבוהות מאד, שחלקן אינן משמשות לצורך המחיה השוטפת לכאורה נדונות ככספים גדולים לענין זה, ואכמ"ל כי הם התבארו בתיק 1302738/8).

גם לפי שיטת התוס' והרא"ש, שההנחה הסתמית היא שיש להתחלק לפי סך ההשקעה, אבל כיון שלא התנו הרי שיש אומדנא דמוכח שרצונם להתחלק בשווה, הרי הדברים הוסברו ברא"ש משום שיש לתלות שהאחד שנתן סכום גדול יותר – מוותר לשני כיון שהוא חריף יותר או משום אמתלא אחרת. אבל במקרה כבנדון דנן שלא נדרשת הבנה או כישרון מיוחד להשקיע את הכספים בפק"ם פנים בנקאי, הרי שגם הרא"ש יוכל להודות שאין מקום לחלוקת רווחים שווה, שהרי מפורש שם בסוף הסוגיא בכתובות צג ע"ב, ככל שלא קנו במעות דבר שנועד לעשות בו שותפות כדוגמת שור לחרישה, הדין הוא שחולקים לפי ההשקעה. וכך עולה גם מדברי הנתה"מ שבמקרה כזה שלא נדרש טורח או כישרון מיוחד, לכו"ע חולקים לפי ההשקעה.

עוד נטען כי אין לדון כאן לפי כללי ההלכה של שנים שהטילו לכיס אחד, משום שאשה הנשואה לבעל, שהכניסה נכסים או כספים הם בגדר נכסי מלוג, אשר לעולם הקרן שייכת לה ואילו הפירות שייכים לבעל, עכ"ד. והנה לענין הקרן, כבר כתבנו כי הבעלות עליה אינה משתנה, והיא נותרה בבעלות האשה. ובאשר לרווחים שהם הפירות, לכאורה יש צדק בטענה זו, ולפ"ז הבעל יזכה בכל הרווחים של הכספים המושקעים. אבל לאחר עיון נראה כי זה אינו, ומשום שפירות נכסי מילוג אמורים להגיע לרווח ביתא כמבואר בכתובות פ ע"ב וכך נפסק באהע"ז סו"ס פה, ואין זה רק טעם לתקנה אלא גם מגדיר את אופן ההשתמשות, שמחויב שהאשה תהנה מפירות אלו. וראה להגר"י כהן זצ"ל בספרו דברי יוסף אהע"ז סימן פב אות כב שהאריך להוכיח שגדר תקנת חכמים היא שהפירות לעולם נשארים בבעלות האשה, אלא שתקנו חכמים שתהיה לאיש רשות לעשות בהם שימוש, וזאת בכפוף לכך שביכולת האשה להנות מהם. והנה בנדון דנן, הרווחים שעלו מהריבית כנגד סך הקרן שבבעלות האשה, נצברו במשך שנים, ולא נעשה בהם שימוש ע"י האיש, והם גם לא נכנסו "לרווח ביתא". כעת הצדדים חיים בנפרד והם לקראת גירושין, ולא צפויה באופק תוכנית להנות במשותף מהרווחים שעלו מהקרן שבבעלות האשה, לפיכך במצב זה, אין לאיש זכות למפרע – לקבלת הרווחים מהריבית שנצברה כנגד סך הקרן של האשה.

[כמובן שככל שבני הזוג רכשו דירה בבעלות משותפת, הדברים משתנים, כי לכאורה הו"ל כקנו שור לחרישה ועומד לחרישה שכספי הקרן מתחלקים לפי ההשקעה ואילו הרווחים הם בשווה, אך אין אנו דנים כאן במקרה זה].

מסקנה: האיש זכאי להחזר סך 109,600 ₪ כולל הרווחים שיצאו מההשקעה בפק"ם וכדו' כנגד הסך הנ"ל.

עד כאן דעת דיין ג'

בהתאם לאמור אנו פוסקים ברוב דעות:

התובע זכאי להחזר סך 109,600 ₪ כולל הרווחים שיצאו מההשקעה של הסכום הנ"ל.

ניתן לפרסם את פסק הדין לאחר השמטת פרטים מזהים של הצדדים.

ניתן ביום ה' באלול התשפ"ג (22/08/2023).

הרב אוריאל לביא – אב"ד הרב דוד מלכא הרב חיים ו' וידאל

מסמך זה עלול להכיל שינויי עריכה והגהה